政府は、2020年度までに国と地方を合わせた基礎的財政収支(PB)の黒字化を財政再建の目標に掲げているが、先般(7月26日)の経済財政諮問会議において、内閣府は「中長期の経済財政に関する試算」(以下「中長期試算7月版」という)を公表した。

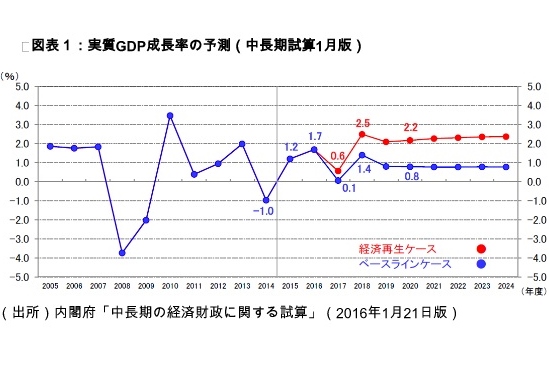

この試算は、前回(1月)に公表した「中長期試算」(以下「中長期試算1月版」という)の改訂版であり、ポイントは以下のとおりである。

(1)高成長の「経済再生ケース」において、20年度のPB赤字(対GDP)は、中長期試算7月版で約0.9%(※)となった。前回の中長期試算1月版では約1.1%の赤字であったので、赤字幅が約0.2%縮小することを意味する。

※内閣府の中長期試算7月版では、経済再生ケースにおいて、2020年度のPB赤字(対GDP)は約1%になっているが、2020年度の名目GDPは582.7兆円、PB赤字は5.5兆円なので、PB赤字(対GDP)は約0.9%(=5.5÷582.7)になる。なお、数字が内閣府の試算と一致しないが、この記事では0.9%を使用する。

(2)現実的な「ベースラインケース」において、20年度のPB赤字(対GDP)は、中長期試算7月版で約1.7%となった。前回の中期試算1月版では約2.3%の赤字であったので、赤字幅が約0.6%縮小することを意味する。

上記の主な要因は何か。マスコミ等ではすでにいろいろ報道されているが、分析が甘い。そこで、詳細は省くが、内閣府の試算をエクセル等で打ち込み、筆者が簡易分析したところ、次のようなことが明らかとなった。

PB赤字縮小の要因

まず、経済再生ケースにおけるPB赤字(対GDP)縮小の主な要因は、「国の一般会計における基礎的財政収支対象経費(対GDP)が約0.12ポイント増加する一方、国の税収等(対GDP)が0.18ポイント増加、地方の税収等(対GDP)が0.17ポイント増加」したことである。また、ベースラインケースでは、「国の税収等(対GDP)が0.22ポイント増加、地方の税収等(対GDP)が0.20ポイント増加、地方の歳出(対GDP)が0.21ポイント減少」したことである。

なお、中長期試算1月版の消費増税(税率8%→10%)に関する前提は、増税のタイミングが17年4月である一方、中長期試算7月版の前提は19年10月である。このため、19年10月の増税(税率8%→10%)を前提とする中長期試算7月版では、企業決算と国の会計年度のズレにより、20年度の税収推計において増税2%分の税収が完全に入らないという問題があるが、それは0.3兆円程度(GDP比で0.1%程度)である。

Business news pick up

RANKING

23:30更新

関連記事