家計を「見える化」してバランスをチェックしてみよう!

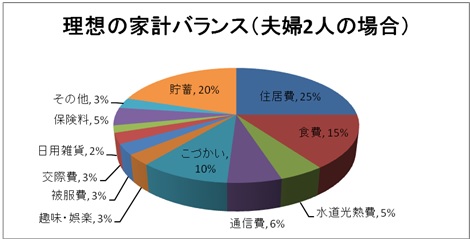

3カ月~半年ほどヤリクリした結果、支出が収入の範囲に収まりそうになければ、見直しが必要だ。支出項目ごとに支出が適切かどうか、手取り収入に対するバランスをチェックしてみよう(図表参照)。

たとえば、夫婦2人の場合、住居費は手取り月収×25%、保険料は手取り月収×5%など。ただし、外食費や被服費、交際費など、妻が出産・育児で外出が少なくなれば、自然と減っていく。このような支出については、あまり目くじらを立てなくても大丈夫だ。大切なのは、どれだけお金を使っているか「見える化」することなのである。

子どもが生まれるまでが「第一の貯めドキ」

続いて第二のポイントは「お金を貯めるためのシステムづくり」である。

貯蓄については、結婚後、子どもが生まれる前が最初の貯めドキ。

最低でも手取り収入の2割は貯蓄に回すようにしたい。その際の金融商品はまずは安全性重視で、金利にこだわるよりは、自分にとって利便性の高い積立商品でできるだけ早く始めよう。高金利で有利な金融商品を選ぶのは、少なくとも生活費の半年分以上貯まってからでも遅くない。もちろん、その際には、子どもの教育費や住宅購入費用など、今後のライフプランについて話し合いを。

保険についても、これまで未加入であれば加入を検討したい。子どもが生まれる前のカップルの場合、まだ高額な死亡保障は必要ないが、夫の死亡保障を準備する場合は、今後子どもが生まれた場合に上乗せしやすいようにしておこう。

なお、妻は妊娠すると、保険加入が難しくなる(加入できる商品もあるが選択肢の幅は狭くなる)。妊娠前に加入しておいたほうが安心だ。

とにかく今の時期は、保険よりもできるだけ貯蓄を増やすことに注力したほうが、今後のマネープランにもプラスだろう。

もらえるお金・使える制度をフルに活用する

そして第三のポイントは「公的制度・助成制度等」の活用だ。近年、国の少子化対策の一環で多くの子ども・子育て支援制度が準備されている。

たとえば妊娠後、お住まいの自治体窓口に妊娠届を提出すると、原則として「母子健康手帳」と「妊婦健康診査受診票」がもらえる。自治体指定の医療機関等であれば、この受診票を出すことによって無料で妊婦検診を受けられる。

このほか、妊娠・出産をサポートする制度として「出産育児一時金」「出産手当金」「産休・育休中の社会保険料免除」「特定不妊治療費助成」、子育てをサポートする制度として「児童手当」「児童扶養手当」「子どもの医療費助成」「育児休業給付金」、子どもの就学をサポートする制度として「高等学校等就学支援金」「高校生等奨学金給付制度」「給付型奨学金制度」などがある。

「妊娠・出産」→「子育て」→「就学時」といったステージごとにもらえるお金や使える制度をフルに活用しよう。

最近では、保育や幼児教育を無償にするための「こども保険」を創設する提言が話題になるなど、これらの制度や仕組みは変更や改正も多い。

そこで大切なのは、これらの制度の内容を知ることよりも、「どこで相談・確認すれば、今最新の情報が得られるか?」という窓口を知っておくことである。

ただ、窓口で聞いた情報が正しいとは限らない(担当者のスキル等)。相談先は複数持っておくことをお勧めしたい。

(文=黒田尚子/ファイナンシャルプランナー)

Business news pick up

RANKING

5:30更新

関連記事