最強の老後資産形成法「iDeCo」、加入者急増のワケ…30年で7百万円の節税効果

加入者100万人超えの「iDeCo」とは

前回は、国民年金と厚生年金の増やし方をご説明しました。増額された年金は、一生涯続きます。寿命が伸びている今、少しでも受け取る年金を増やしておくと安心です。

本稿では、国民年金・厚生年金とは別に、さらに年金を積み立てられる制度「iDeCo」をご紹介しましょう。

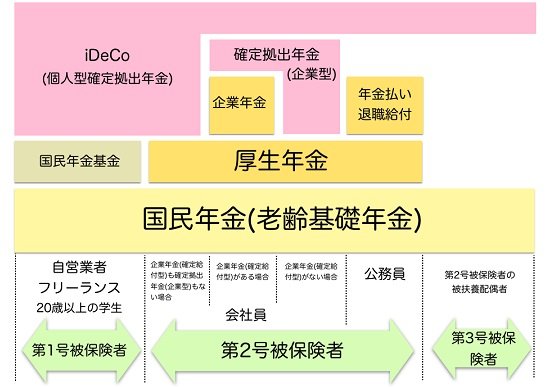

あらためて、日本の年金制度をご覧ください。

上の図の通り、ほとんどの人がiDeCoに加入できます(会社員の人は、企業年金の規約によって、加入できない場合があります)。加入者は徐々に増えており、2018年8月末には100万人を超えました。

iDeCoは自分で運用する商品を選ぶ

『大図解 届け出だけでもらえるお金』(井戸美枝/プレジデント社)

『大図解 届け出だけでもらえるお金』(井戸美枝/プレジデント社)iDeCoの正式名称は「個人型確定拠出年金」といいます。確定“拠出”年金は、従来の企業年金のような確定“給付”年金と違い、将来受け取る年金の額が決まっていません。というのも、iDeCoの加入者は、専用の個人口座に掛け金を拠出し、あらかじめ選ばれた商品のなかから、自分で運用先を選びます。選んだ商品の成績次第で、将来受取る年金額が異なります。公的な年金、というよりは、国が認めている「個人年金」と考えたほうがわかりやすいかもしれません。

「運用できるだろうか」「損をしたらどうしよう」。不安に思う人もいるでしょう。運用商品には、元本が保証されている商品(定期預金など)も含まれていますので、ご安心ください。が、元本が保証されている商品は、ほとんどリターンを期待できません。後述する「運用益が非課税」というiDeCoのメリットを生かせないことになります。iDeCoの積み立て金は、ある程度リスクをとって運用したほうが有利になる可能性がある、ということは覚えておいて下さい。

また、運用する商品は、自由に組み合わせることができます。異なった値動きをする商品を組み合わせることで、リスクをある程度調整することも可能です。こうしたiDeCoの運用方法は、次回以降にご紹介しましょう。

メリット1:60歳まで引き出せない

ここからは、いかにiDeCoが老後の資金づくりに適しているか、簡単にご説明します。

まず、iDeCoに拠出した掛け金は、60歳まで引き出すことができません。これはデメリットと思われるかもしれませんが、iDeCoの目的は、老後の資産づくり。途中で資金を取り崩せないことは、メリットと考えて良いでしょう。

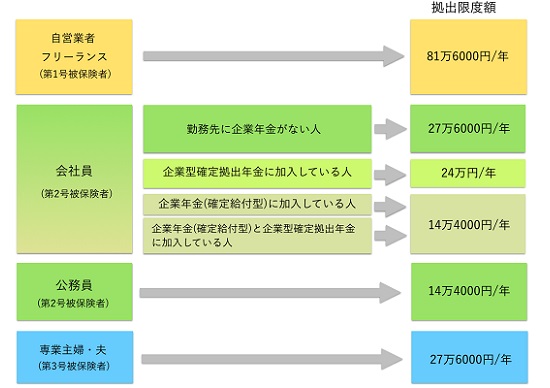

よって、iDeCoの掛け金は、無理のない金額から始めましょう。とはいっても、掛け金には上限が設定されており、無制限に掛け金を拠出することはできません。

上の図の通り、掛け金の上限は、働き方によって異なります。自営業者やフリーランスは、厚生年金がないため、掛け金が多く設定されていますね。上限内であれば、掛け金は5000円以上から、1000円単位で自分で決められます。掛け金は、年に1度変更することができ、一時的に拠出をストップすることも可能です。

メリット2:掛け金が全額所得控除される

さて、この掛け金は、全額が所得控除されます。つまり、所得税や住民税の支払い額が減ります。老後の資金を積み立てながら、節税もできるのですね。

では、どのくらいの節税になるのでしょうか。たとえば、課税所得が500万円のフリーランス・自営業者の場合。税率は所得税20%、住民税10%の計30%とします。掛け金を上限いっぱいの81万6000円/年まで拠出したとすると、81万6000円×税率30%=24万4800円。年間24万8000円、支払う税金が減ります。仮に、同額の掛け金を20年間拠出すると、489万6000円。30年間で734万4000円もの節税になります。

メリット3:運用益が非課税

iDeCoの税制優遇は、これだけではありません。運用商品で利益が出ている場合、その運用益は非課税となります。一般の金融商品であれば、運用益に対し20.315%の税金がかかります。が、iDeCoの場合、運用期間中に発生した利息や分配金、売却益はすべて非課税。

また、非課税の運用益を元本に加えられるので、複利効果で、より効果的に資産を増やすことができます。

メリット4:受けとるときにも優遇措置

さらに、60歳以降の受け取り時にも、優遇措置があります。一時金として、一括で受け取る場合には「退職所得控除」。年金として毎月受け取る場合には「公的年金等控除」が利用できます。

ただし、一時金として受けとる場合は、退職金などで退職所得控除を使い切ってしまうことがあります。退職所得控除は1枠しかありません。公的年金等控除も、同様にほかの年金と合算されます。控除枠を超えると、課税されますのでご注意ください。受け取り時期をずらすなど、控除枠を超えない工夫が必要です。

デメリットは「手数料負け」

いいことずくめに見えるiDeCoですが、気をつけたいことが1点あります。それは、毎年かかる「手数料」です。まず、iDeCo加入時に一律2777円かかりますが、これは初回時のみ。それほど気にする必要はありません。

注意が必要なのは、運用期間中の手数料。国民年金基金連合会や事務委託先金融機関へ、167円/月。運営管理機関への手数料は、金融機関によって異なりますが、0~450円/月。合わせると、年間2004円~7404円の手数料がかかる計算になります(※)。

これらの手数料は、掛け金の金額に関係なく、一律でかかります。よって、拠出する掛け金が少額で、なおかつ、定期預金などリターンの見込めない商品のみで運用した場合、手数料を支払うことで、マイナスになる可能性があります。また、専業主婦・夫などで、所得が少ない人は、所得控除のメリットがありません。運用商品によっては、手数料負けしてしまう可能性が高くなります。

単純に考えて、おおよそ年間2000円以上の運用益、あるいは所得控除による節税が見込めない場合は「手数料負け」をしてしまう可能性があります。

こうしたケースを除けば、iDeCoは老後の資金づくりにはもってこいの制度です。60歳まで引き出せないことに注意しつつ、ぜひとも活用していただきたいところです。次回は「iDeCo」の商品選び、運用方法をご紹介しましょう。

(文=井戸美枝/ファイナンシャルプランナー)

(※)2018年11月時点での手数料です。

Business news pick up

RANKING

11:30更新

関連記事