新型コロナウイルスの影響や自然災害が常態化するなか、住宅は賃貸でいくべきか、購入するべきか悩むところではないでしょうか。購入がいいのか賃貸がいいのか、永遠のテーマですが、どちらもメリット・デメリットがあります。それらを比較した上で、自分自身のライフプランをよく考えて決めることが大切になってきます。

今回は、購入がいいのか賃貸がいいのかについて、あらためて考えていきたいと思います。

購入vs賃貸、経済面では大きな差はない

自宅購入のメリットは、老後の住まいが確保できることです。住宅ローンの支払いが終われば、その後の家賃の心配をする必要がありません。しかし、気軽に引っ越せなくなりますし、メンテナンス費用も必要です。その点、賃貸の場合はいつでも気軽に引っ越しができますし、ローンを抱えずに済むのは良いところです。メンテナンス費用も不要です。しかし、いつまでも自分の資産にならず、老後も家賃を支払い続ける必要があります。

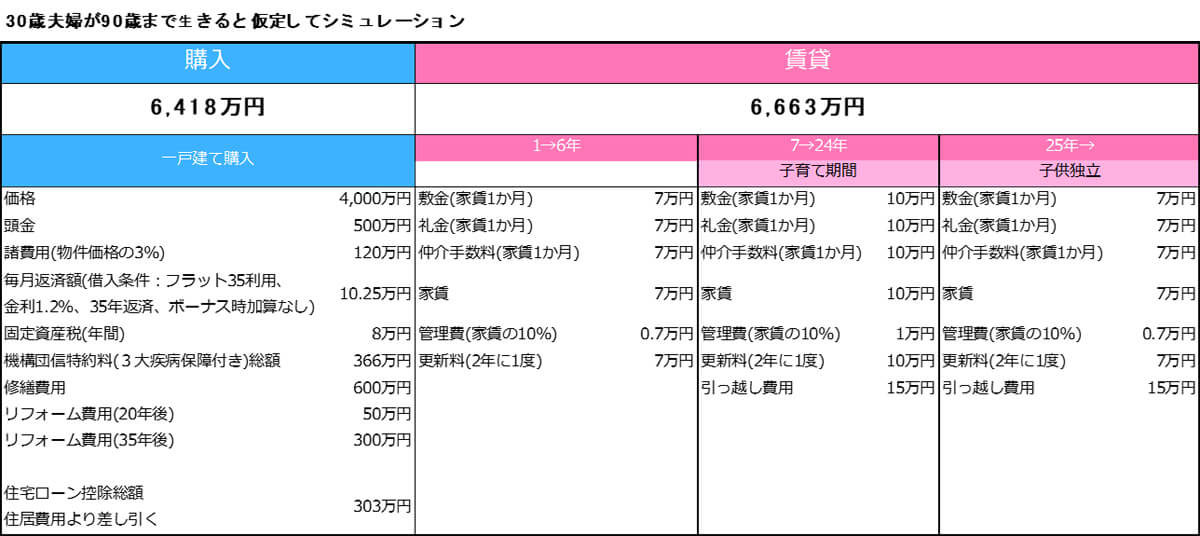

以下の図は、30歳夫婦が頭金500万円を準備し、4000万円の一戸建てを購入した場合と、賃貸マンションに住み続けた場合の住宅関連コストのシミュレーションです。

長寿化の傾向に鑑みて、90歳まで生きると仮定しています。購入の場合の住宅ローンは、フラット35(金利1.2%)で35年間3500万円の融資を受けたとして試算しました。賃貸の場合は、子育て期間は広い部屋に、子育てが終わって夫婦2人になるとコンパクトな部屋に住み替えると想定しています。

もちろん、細かい条件などは物件によって違いますし、金利についても固定金利ではなく変動金利という選択もありますので、あくまでも目安として参考にしてください。

この試算では購入した方が多少安くなりましたが、住宅を購入しても仕事の都合で引っ越しがあったり、不意の修繕があったりすることも考えられます。したがって、メリット・デメリットを把握したうえで、どちらにするかを決めるべきです。

購入と賃貸、それぞれのメリット・デメリットを把握しよう

家を購入するにしても、賃貸を続けるにしても、どちらにもメリット・デメリットがあり、何歳まで生きるのかによっても損得が変わってきます。

・購入と賃貸のメリット・デメリット

《購入》

メリット

・購入賃貸メリット住宅ローンの返済が終われば家賃を払わずにすむ

・ローン返済後は自分の資産になる

・リフォームや間取り変更が自由にできる

・設備のグレードが高い

デメリット

・転勤などがあっても簡単に住み替えはできない

・固定資産税などの税金やリフォーム費用が発生する

・住宅ローンを完済した頃にはかなり築年数が経過している可能性があり

《賃貸》

メリット

・ライフスタイルや家族構成に応じて住むエリアや間取りを臨機応変に変えられる

・古くなったら新しい物件に住み替えができる。リフォーム費用も不要

・ローンを組まなくてすむ

デメリット

・家賃を払い続けても自分の資産にはならない

・2年ごとに更新料が必要

・高齢になると賃貸してもらえる物件の選択肢が狭まる

まず、持ち家のメリットですが、住宅ローンを完済すれば住居費がかからない、ローン返済後は自分の資産になる、自由にリフォームできることなどが挙げられます。デメリットは、転居がしにくい、固定資産税やリフォーム費用など維持管理にお金がかかる、といったところです。

一方、賃貸のメリットは、ライフスタイルに合わせて転居しやすい、まとまった資金が不要ということなどが挙げられます。デメリットは一生賃料が発生する、貸してもらえなくなる可能性があるなどでしょうか。

こうして見ると、購入と賃貸どちらにも一長一短があります。結論としては、購入したい物件があるならば、賃貸との経済面での比較はもちろん、それぞれのメリット・デメリットを把握した上で、自分にとって何が大切か、優先順位をつけて決めてください。購入と賃貸どちらがよいかは人によって変わり、万人に対して必ずどちらかがよいというのはないということです。

理想の住居費の割合は手取り金額の20~25%

昔は、家賃は「手取りの3分の1まで」が目安といわれていました。しかし、給料が右肩上がりになる時代ではなくなった今、この目安は不適切といえます。

全国宅地建物取引業協会連合「一人暮らしに関する意識調査」(2017年)によると、妥当だと思う『月収に占める家賃の割合』は「20%以内」と答えた人が全体の40.7%。「10%以内」と答えた人は29.3%であり、20%以内と回答した人は全体の7割となっています。「手取りの3分の1まで」というルールは、今や過去のものといっていいでしょう。

家計の理想の住居費割合は、手取り金額の20~25%です。首都圏は物件価格や家賃の相場が高いので、30%程度までは許容できますが、それ以上になると確実に生活を圧迫します。

リモートワークの普及で必ずしも職場の近くに住む必要もなくなりました。ですから、住宅を購入する場合は郊外に購入することを検討しましょう。

また、賃貸の方は、安い部屋への引っ越しを検討しましょう。新居の敷金や礼金、引っ越し費用などはかかりますが、たとえば引っ越しに30万円かかっても、毎月の家賃が1万円削減できれば2年半ほどで回収でき、その後、年12万円多く貯められるようになります。最近では都心を中心に「3畳ワンルーム」やシェアハウスなどの利用者も増えており、家賃を抑える手段は昔と比べて多いといえます。

住宅ローン返済中の方は、借り換えを検討しましょう。借り換えとは、新しくより金利の低い住宅ローンを組んで、現在の住宅ローンを一括で返済することです。借り換えでメリットが出るのは「ローンの残り返済期間が10年以上」「ローン残高が1000万円以上」「現在の金利と借り換え後の金利差が0.3%以上」の3つが揃った時です。諸費用(登記費用や保険料など、住宅購入代金以外の費用)が安い金融機関が増えているため、金利差0.3%程度でも積極的に検討しましょう。

今回は、購入と賃貸はどちらがよいのかについて考えてきましたが、人生を充実して生きるためには「マネープラン」を立てることが必要です。

マネープランを立てるためには、「これからの人生にかかる費用を計算する」「これからいくらお金を貯められるかを検討する」「足りない分をどうやって貯めるかを考える」ことが重要です。

(文=頼藤太希/マネーコンサルタント、株式会社Money&You代表取締役)

Business news pick up

RANKING

17:30更新

関連記事