2016年の日本銀行のマイナス金利政策の導入によって住宅ローン金利が急速に低下したことを受けて、住宅ローンの借換えを行う人が激増しました。そこから数年が経過、最近では住宅ローン借換え需要も一巡したといわれていますが、実は、いまでも借り換える人が絶えません。なぜなのでしょうか。

借換えには100万円以上の費用がかかる?

住宅ローンの金利が下がれば、それまで高い金利で返済していた人も、低い金利のローンに借り換えれば、返済負担を大幅に減らすことができます。ただし、借換えには抵当権の抹消や設定が必要で、保証料や事務手数料などの諸費用もかかるので、一定の金利差がないと実質的な負担の軽減にはならないといわれています。

諸費用のなかでも最も大きいのは保証料です。1000万円当たりの保証料は35年返済だと20万6140円、30年返済で19万1370円、25年返済で17万2540円、20年返済で14万8340円です。35年返済で、借換え額が3000万円だとその3倍の約62万円、5000万円だと5倍の約103万円になるのですから、小さくはありません。この保証料は、利用する人の信用力などに応じて高くなることもあります。

最近は、保証料無料とする金融機関が増えていますが、その場合には事務手数料が高くなります。借入額の2.2%とするところが多く、3000万円だと66万円、5000万円だと110万円かかります。

同じ銀行内なら手数料は格段に少なくてすむ

それだけの諸費用がかかるのですから、借換え前の住宅ローンの金利と、借換え後の金利に0.5%~1.0%以上の差がないと得できないといわれてきました。しかし、最近はその常識が崩れつつあります。

というのも、上の諸費用の例は、借換え前の住宅ローンを利用している金融機関とは別の金融機関に借り換えることが前提です。以前は、同じ金融機関内での金利の低い住宅ローンへの借換えに応じないケースが多かったため、他の金融機関で借り換えるしかなかったからです。それが、最近では、他の金融機関に乗り換えられるよりは、多少利ざやが小さくなっても、同じ銀行内での借換えに応じる金融機関が増えているのです。

交渉によってそれが可能であれば、条件変更手続きで済むので、必要な諸費用は数万円程度と格段に少なくなります。であれば、金利差が小さくても十分にメリットが出てくるわけです。

金利差1.0%以下で積極的に借り換えている

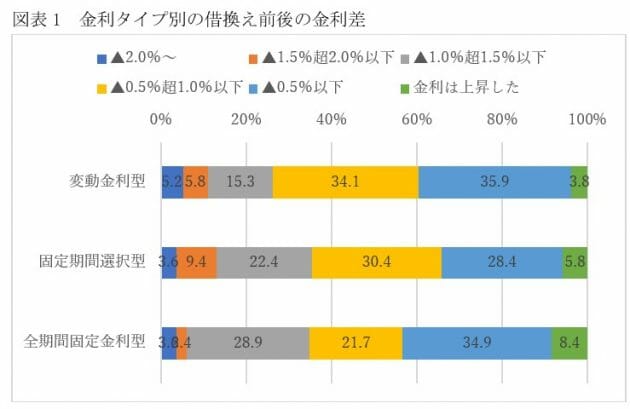

住宅金融支援機構では、この住宅ローンの借換えについて、実際に借換えを行った人を対象にして、その実態を調査しています。2021年10月、その最新版の『2020年度住宅ローンの借換え実態調査』の結果が公表されました。

マイナス政策が導入された直後の2016年度の調査みると、借換え前と借換え後の金利が1.0%以下という人の合計は22.2%にとどまり、1.0%超の金利差という人が61.2%に達していました。1.0%超金利が低くなるのが当たり前で、なかには2.0%超下がったという人も7.4%いたほどです。

それに対して、2020年度の結果は図表1にある通りです。変動金利型に借り換えた人の場合でみると、1.0%以下の金利差、もしくは金利が上昇したという人の合計が73.8%に達しており、1.0%超下がった人の合計は26.3%にすぎません。金利差が1.0%以下でも積極的に借換えを行っている実態が浮き彫りになっています。

コロナ禍で効果は小さくても借換えを実行する人が増加か?

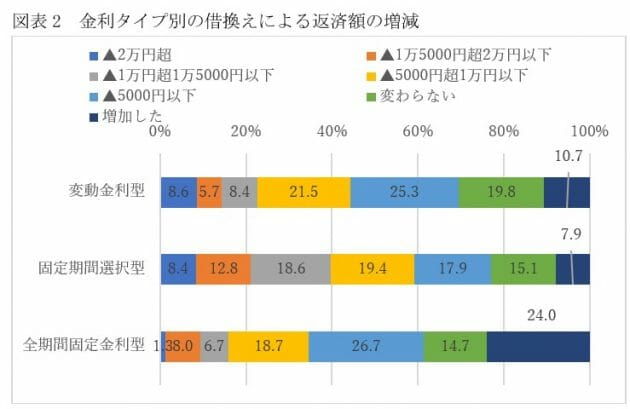

先に触れたように、同じ金融機関内であれば借換え費用はほとんどといっていいほどかからないので、金利差が少なくても借換えによって負担の軽減を図っている人が少なくないわけですが、実際のところ、どれくらい返済負担が減っているのでしょうか。それを示すのが図表2です。

変動金利型に借り換えた人でみると、軽減額「5000円以下」が25.3%と最も多く、「5000円以下」から「増加した」人までの合計が55.8%と、半数を超えています。やはり、2016年のマイナス金利政策導入直後には、借換えで1万円以上返済額が減ったとする人が大半で、1万円以上どころか、1万5000円、あるいは2万円以上減ったする人が少なくなったのです。

それが、借換え費用がほとんど変わらないのなら、返済軽減額が少なくても借り換えておこうとする人が増えているわけです。2020年度には新型コロナウイルス感染症の拡大が続き、先行き不透明が強まるなか、少しでも節約しようとする意向が働いたのかしれません。

返済額が変わらないか増えた人も少なくない

と同時に、コロナ禍のなかでできるだけリスクを回避したいという考え方から、より安全な住宅ローンにしておきたいとする人が増えている面もあるのではないでしょうか。

そこで注目していただきたいのが、全期間固定金利型への借換えを行った人では、返済額が減らずに、「変わらない」「増加した」とする人が合計38.7%にも達している点です。4割近い人が借換えで返済額を減らすのではなく、返済額が変わらないか、むしろ増えたとしているわけです。

なぜ返済負担が変わらないか増えるのに借り換えているのか、その理由としては2の要因が挙げられます。

ひとつには、金利が多少高くなっても、より金利リスクの小さいローンに借り換えた人がいるようです。

全期間固定金利型なら安心して仕事に打ち込める

いまなら、完済までの金利が確定しており、金利リスクがない全期間固定金利型も返済期間によって1.0%前後から1%台前半の低い金利で借りることができます。変動金利型などは0%台の前半から半ばで借りられますが、将来金利が上がれば、適用金利も上がって、返済額が増えるリスクがあります。現在は低金利ですが、長い年月の間には金利が上がる可能性がありますから、それに備えていまのうちに全期間固定金利型に借り換えておいたほうが安全という考え方です。

変動金利型より金利が高いといっても、過去の金利水準からすれば1.0%前後、あるいは1%台前半の金利なら、十分に「低金利」ということができます。しかも、変動金利型だと市中の金利動向を常に気にしなければなりませんが、全期間固定金利型なら気にすることなく、仕事などに打ち込むことができます。コロナ禍で厳しい時代ですから、仕事に集中できないと、いつリストラに遭ったりするか分かりませんから、これはけっこう重要な点ではないでしょうか。

返済期間を短縮すれば精神的にも安心できる

いまひとつが、期間の短縮です。借換えによって毎月の返済額が減るのではあれば、その分、借換え先の返済期間を短くしようということです。住宅ローンの返済額は、返済期間が長いほど毎月返済額は少なくなりますが、利息がかかる期間が長くなるため、総返済額が多くなってします。逆に、返済期間を短くすれば、毎月返済額は増えるものの、完済までの総返済額を減らすことができます。

たとえば、借入額3000万円、金利1.0%、35年元利均等・ボーナス返済なしの毎月返済額額は8万4685円で、35年間の総返済額は約3557万円です。これを25年返済にすると、毎月返済額は11万3061万円に増えますが、総返済額は約3392万円に減って、165万円も得する計算です。

この仕組みを活用して、残りの返済期間は30年だけれど、借換えによって返済額が減るので25年にしよう、あるいは返済額は多少増えるけれど、思い切って20年返済にしよう――というわけです。

返済期間を短縮すれば、年代によってはリタイア前に完済できるようになって、精神的に安心感が高まるという人もいるでしょう。

先行き不透明な時代だからこそ安心感を

コロナ禍のいま、住宅ローンの借換えは、単に返済負担を軽くするという意味合いだけではありません。返済額はさほど減らなくても、あるいは多少増えても、より安全な住宅ローンに借り換えることで、先行き不透明感の強いいまを乗り切る心強い味方になってくれる可能性があるわけです。

住宅ローンの返済を続けている人は、「借換えは一度やったので、もうそんなに効果はないだろう」と諦めるのではなく、いま一度、別の角度から見つめ直してみてはどうでしょうか。

RANKING

RELATED POSTS

ニューアングル