定年などで会社を退職すると、会社の健康保険から脱退します。しかし、日本は「国民皆保険」で、すべての国民がなんらかの健康保険に加入するため、退職後も健康保険に加入します。

今回は退職後の健康保険、ベストな選択を一緒に考えていきます。

退職後の健康保険の選択肢は4つ

退職後の健康保険の選択肢には、大きく次の4つがあります。

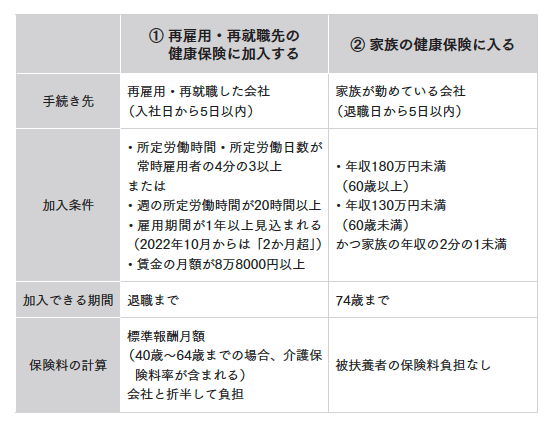

(1)再雇用・再就職先の健康保険に加入する

再雇用や再就職する場合には、勤め先の健康保険に加入できます。正社員はもちろん、短時間労働者であっても条件をすべて満たす場合には加入できます。保険料は会社と折半して支払います。また、給与が下がった場合にはその分、健康保険料も下がります。保険加入の手続きは再雇用・再就職先の会社で行います。

(2)家族の健康保険に入る

配偶者や子など、健康保険に加入している家族が生計を維持しているならば、その家族に扶養してもらう(被扶養者になる)ことで、健康保険に加入できます。健康保険に加入している家族に扶養してもらう場合は、その家族の会社での手続きが必要です。退職日から5日以内の申請が必要なので、家族にあらかじめ話しておきましょう。

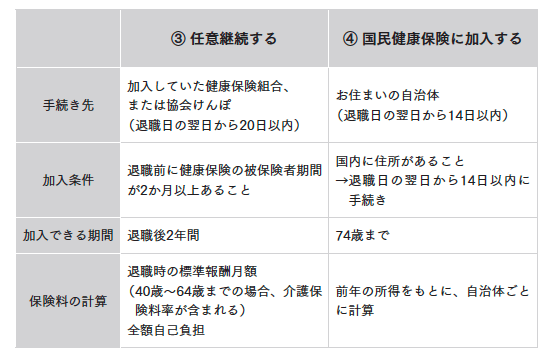

(3)任意継続する

任意継続は、退職する前の会社の健康保険に引き続き加入できる制度です。任意継続すると、会社が負担していた保険料も自分で支払う必要があるため、保険料負担は増加しますが、次に説明する国民健康保険よりも保険料を抑えられる場合があります。任意継続できるのは退職後2年間のみ。退職の翌日から20日以内に手続きすることが条件です。また、傷病手当金が受けられない点にも注意が必要です。なお、任意継続では家族を扶養に入れることができるため、保険料が安くなる場合があります。

(4)国民健康保険に加入する

(1)~(3)までの保険に加入しない場合は、自営業者やフリーランス同様、国民健康保険に加入します。国民健康保険の保険料は前年の所得で決まるため、退職してすぐに国民健康保険に加入すると、保険料が高くなってしまう可能性があります。

再雇用や再就職する場合には(1)の健康保険に加入するので、問題ありません。また、再雇用・再就職しない場合も、条件を満たせば(2)の家族の健康保険に加入でき、保険料の負担をゼロにできます。(1)と(2)の条件を満たさない場合は、(3)の任意継続か(4)の国民健康保険となります。

定年退職後の健康保険 4つの選択肢

おすすめは、1年目は任意継続をすることです。特に現役時代の給与が多かった人は保険料が抑えられますし、配偶者など扶養家族の保険料負担が増えないからです。

しかし、2年目は任意継続にするか、国民健康保険に切り替えるかを検討しましょう。国民健康保険の保険料は前年の所得によって決まるため、退職によって1年目の所得が大きく減った場合、2年目は任意継続よりも国民健康保険を選んだほうが保険料を減らせる可能性がぐっと上がるのです。

国民健康保険の保険料は市区町村により異なりますので、お住まいの自治体で確認し、任意継続の保険料と比べることをおすすめします。

「高額療養費制度」は老後に頼りになる制度

病気やケガをして病院にかかっても、医療費の自己負担額は最大でも3割。年齢や所得によっては1割または2割で済むこともあります。なぜなら、健康保険に加入しているからです。窓口で保険証を提示すれば、医療費は大きく減らすことができます。

しかし、病気やケガの状態によっては、入院や通院が長引き、医療費が高額になってしまう場合があります。そんなときに役立つ制度が、高額療養費制度です。

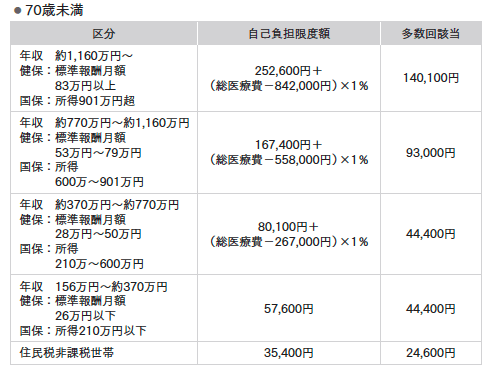

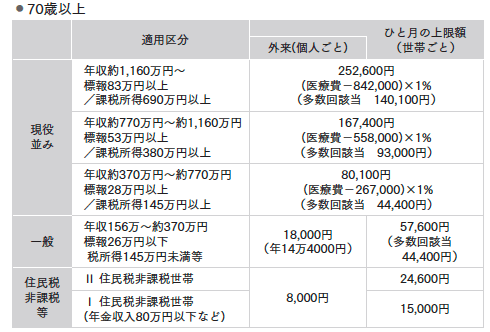

高額療養費制度は、1カ月(毎月1日から末日まで)の医療費の自己負担額が上限を超えた場合に、その超えた分を払い戻してもらえる制度です。自己負担額の上限は、年齢や所得の水準によって変わります。

さらに、過去12カ月以内に3回以上自己負担額の上限に達した場合は、4回目から自己負担額の上限が下がります(多数回該当)。たとえば、年収200万円の人(70歳未満)の1カ月の医療費が100万円で、3割負担で30万円を支払ったとします。それでも、この人の自己負担限度額は5万7600円です。残りの24万円ほどは、高額療養費制度の申請を行うことで戻ってくるのです。

高額療養費制度の自己負担限度額

高額療養費制度は、いったん先に医療費を支払って、あとから払い戻しを受ける制度ですが、前もって健康保険に「限度額適用認定証」を申請しておけば、自己負担分だけの支払いだけで済ませることもできます。あとから戻ってくるとはいえ、一時的に立て替えるのは大変な場合もあるでしょう。そんなときに役立ちます。

高額療養費制度はとても心強い制度ですが、カバーできない費用もあります。たとえば、入院中の食事代、差額ベッド代、先進医療にかかる費用などです。入院中の食事代は、基本的に1食当たり460円となっています。もしも1カ月入院したら4万円ほどになります。

また差額ベッド代は、希望して個室や少人数部屋(4人まで)に入院した場合にかかる費用です。金額は人数や病院によっても異なりますが、中央社会保険医療協議会の「主な選定療養に係る報告状況」(令和元年7月)によると、1日当たりの平均は6354円となっています。もっとも、個室のみの平均が8018円と突出して高く、2人部屋だと3044円、4人部屋は2562円などとなっています。

先進医療とは、厚生労働大臣が認める高度な技術を伴う医療のことです。先進医療の治療費は健康保険の対象外なので、全額自己負担です。

しかし筆者は、これらの費用に民間の保険で備える必要はないと考えています。そもそも、健康保険や高額療養費制度があることで、医療費はそれほどかからないのですから、食事代や差額ベッド代については、できるだけ貯蓄でまかなうようにすべきでしょう。

また、先進医療が必要になる確率は非常に低いものです。厚生労働省の「令和3年6月30日時点で実施されていた先進医療の実績報告について」によると、令和2年7月~令和3年6月の1年間で行われた先進医療の患者数は5843人。単純に日本人の人口(1億2500万人)で割れば、先進医療を受ける確率は、わずかに0.004%です。

しかも、がんの治療として実施数の多い陽子線治療は1285件(1件当たり約265万円)、重粒子線治療は683件(1件当たり約319万円)です。もちろん、これらの治療を受ける可能性はゼロではないものの、とても低いといえるでしょう。

先進医療で200万円、300万円などというと、高く感じられるかもしれません。しかし、先進医療がすべて高額なわけではなく、なかには数万円~十数万円で済むものもあります。仮に、年齢が低いときに保険に加入しているなら、保険料は割安なのでそのまま加入していてもいいのですが、加入していないのであれば、定年間近でわざわざ医療保険(の特約)やがん保険などで備える必要はないというのが、筆者の考えです。

(文=頼藤太希/マネーコンサルタント、株式会社Money&You代表取締役)

『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』

今回の内容も含めて、本書で紹介していますので、ぜひ参考にしていただけたらと思います。

本書では退職金の受け取り方、再雇用の賢い選択、年金の支給開始、NISA・iDeCo・変額保険の出口戦略など、手取りを増やし資産寿命を最大化する正解を解説しています。

定年を迎える世代、すでに定年を迎えている世代に必須なお金の対策を徹底ガイドです。

RANKING

RELATED POSTS

ニューアングル