退職金が危ない!一瞬で消失する人続出、ゆとりある老後に必要な月35万をどう確保?

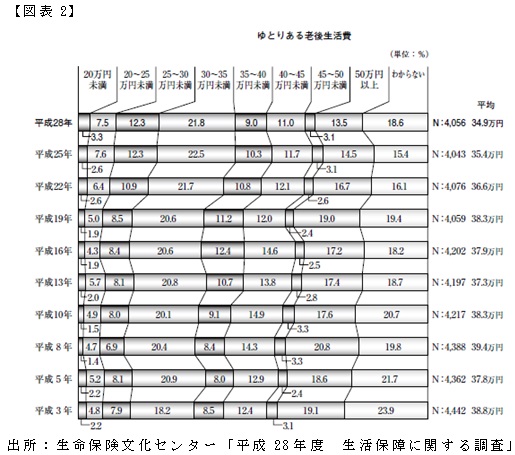

ちなみに、ゆとりのある上乗せ額は、07年以降、減少傾向にある。将来に対する先行きの不透明感を反映してか、最低かかる分との合計額は、平成3年以降で最低額だ。

一方、収入面はどうだろう。

世帯主が60歳以上の無職世帯(2人以上)の実収入は、20.7万円となっている(総務省「家計調査(2014年)」)。

そこで仮に、毎月の生活費(支出)が25万円、収入が20万円だとすると、差額5万円を毎月取り崩して使う計算だ。その総額は60歳から85歳までで、5万円×12ヵ月×25年間=1,500万円、90歳までなら1,800万円となる。

たとえば、退職金を含めたリタイア時の総資産が3,000万円だった場合、(1)と(2)として、それぞれ500万円ずつ、残りが(3)のためのお金で、2,000万円となる。

これに、先ほど計算した生活費1,500~1,800万円を差し引くと、300~500万円が投資に回せるお金と考えられる。

退職金の運用は、少額から中長期にわたって分散投資を

勘違いしないでいただきたいのは、「投資可能額=なくなってしまってもよいお金」ではない。よく「投資をする場合は、万が一、減ってしまっても大丈夫な範囲内で」というアドバイスをする人もいるが、大切な老後資金に減っても良い分など皆無だ。

これは、その人のリスク許容度に合わせて投資できる上限額と肝に銘じておこう。

なお、リタイア時の総資産の合計額が、(1)~(3)を下回った場合は、不足分を大きく殖やそうと思わずに、まず家計のリストラを図るべきである。そして、金融商品を選ぶ際には、具体的に予想利回りを何%に設定したいのかを十分に考えよう。

とにかく、リタイア後は退職金を手にしても、焦らず、1年くらいをかけてじっくり投資先を探すこと。

メガバンクや地銀、信金などの多くは、退職者に限定した「退職金専用定期預金」を取り扱っている。退職金の受け取り後、3ヵ月から1年以内、最低預入金額500万円以上などが条件。金利は、今年2月から導入されたマイナス金利の影響で、1.5~2%程度と引き下げられているものの、それでも普通預金の100倍以上である。

ただし、期間が1~3ヵ月程度の短期となっているので、多少面倒でも、複数行預け替えれば、1年程度は安全で高金利の恩恵を享受しながら、投資先を吟味できる。

Business news pick up

RANKING

23:30更新

関連記事