子どもの教育費が世帯年収の約4割も…奨学金&教育ローン「貧乏」を防ぐ究極の活用術

「Thinkstock」より

「Thinkstock」より前回の本連載コラムでは、子どもの教育費の捻出方法として次の5つの方法があることをお伝えし、(1)と(2)についてご紹介した。

(1)祖父母から孫への「教育資金の一括贈与」を利用する

(2)入学金・授業料の免除・減額等の制度を利用する

(3)奨学金を利用する

(4)「国の教育ローン」(日本政策金融公庫)を利用する

(5)民間教育ローンを利用する

そこで今回は、後編として(3)~(5)の方法について詳しくみてみよう。

(3)奨学金を利用する

奨学金には、大別すると貸与型と給付型がある。なかでも学生の約3人に1人が利用する日本学生支援機構(JASSO)の奨学金は、国が実施している貸与型の代表格ともいうべき奨学金だ。主に国内の大学や短期大学、大学院などへの進学のほか、海外の大学等に留学するための奨学金もある。

筆者自身も、同機構が「日本育英会」と呼ばれていた1990年代前半にこの奨学金を受けた。入学後すぐに親から「家計が大変なので、奨学金の手続きをするように」と言われたからだが、あまり深く考えずに手続きした記憶がある。

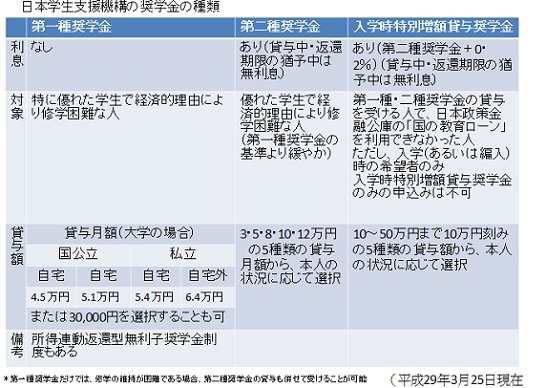

奨学金の種類は次表の通りだ。

同機構によると、平成28年3月に貸与が終了した奨学生(大学・学部)の1人当たりの平均貸与総額は、第一種奨学金が236万円、第二種奨学金が343万円という。

毎月の奨学金の返還額や返還年数は、20年の期間内で貸与総額に応じて決定されるが、たとえば自宅通学の私立大学(学部)で第一種奨学金月額5万4,000円の貸与を4年間(48カ月)受けた場合、返還総額は259万2,000円。卒業後、毎月1万4,400円の返済が15年続く。

つまり大学卒業時23歳だとすると完済年齢は38歳。奨学金は貸与終了後、いつでも繰上返還ができるが、社会人になった時点でゼロからではなく、借金を背負ったマイナスからのスタートというのは厳しいと言わざるを得ない。

同機構では、近年有利子から無利子奨学金の充実を図っているが、高校生の保護者に対する調査によると、「返済が必要な奨学金は、負担となるので、借りたくない」と回答する割合が、年収400万円~1,050万円以上のどの世帯の所得層においても半数以上であった(出所「大学進学と学費負担構造に関する研究」<高校生保護者調査結果2012>)。

Business news pick up

RANKING

17:30更新

関連記事