私が「50代こそ投資を始めなさい」と言う理由…すぐできる“保守的運用型”投資の始め方

参考までに、一般的といわれるポートフォリオ(資産の割合)は以下の通り。債券は預金とほぼ同じ「安全な資産」で、それ以外が「リスクのある投資商品」だ。

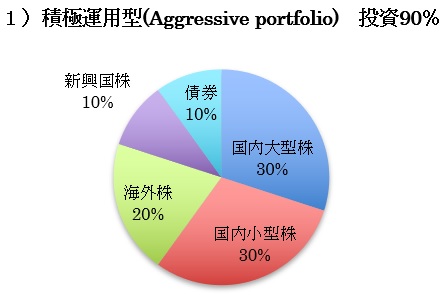

(1)積極運用型(Aggressive portfolio) 投資90%

30%国内大型株 30%国内小型株 20%海外株 10%新興国株 10%債券

安全な資産は10%で、ハイリスクハイリターンの新興国株が10%含まれる

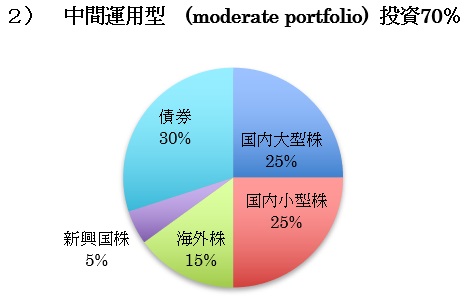

安全な資産は10%で、ハイリスクハイリターンの新興国株が10%含まれる(2)中間運用型 (moderate portfolio)投資70%

25%国内大型株 25%国内小型株 15%海外株 5%新興国株 30%債券

安全な資産は30%で、ハイリスクハイリターンの新興国株が5%含まれる

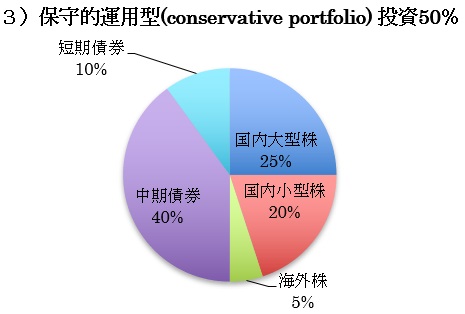

安全な資産は30%で、ハイリスクハイリターンの新興国株が5%含まれる(3)保守的運用型(conservative portfolio) 投資50%

25%国内大型株 20%国内小型株 5%海外株 40%中期債券 10%短期債券

安全な資産は50%で、ハイリスクハイリターンの新興国株は含まない

安全な資産は50%で、ハイリスクハイリターンの新興国株は含まない50代の投資デビューはつみたてNISAで

さて、投資未経験や投資初心者の50代が目指すポートフォリオ、つまり金融資産の割合は上記「(3)保守的運用型」だ。50%を安全な資産、預金や国債に預け、残り50%を国内や海外の株式などに投資する。

しかし、あなたの資産が今1000万円あったとしても、そのうちの500万円を一度に投資してはいけない。いちばん高い時に、これから値下がりするタイミングで買ってしまうリスクがあるから。目標は500万円でも、それを5〜10年かけて達成していく。つまり、積立てで投資をしていくのだ。

積立てで投資といえば、「つみたてNISA」。私のところにファイナンシャルプラニング(FP)相談で「投資をはじめたい」と来られるお客さんにも、つみたてNISAをお勧めしている。実際に口座を開設し、積立ての手続きを完了するまでお手伝いして喜ばれている。

ここで、つみたてNISAのポイントをおさらいしてみよう。

(1)銀行や証券会社などの金融機関で

(2)つみたてNISA専用の口座を開き

(3)自分で選んだ投資信託で

(4)毎月積立てていく。

(5)積立ての上限は年40万円まで。

(6)これで積立てた投資信託の値上がり益には、税金がかからない(普通は約20%かかる)。

(7)税金がかからないメリットは2038年まで最長20年間続く。

Business news pick up

RANKING

5:30更新

関連記事