新型コロナで住宅ローン減税の要件が緩和…13年間の特例控除、入居期限が1年延長

大規模災害では、まだ住宅ローンが残っているのに家が倒壊してなくなってしまった、などというケースが多くあります。こうした場合には、残っている住宅ローンは「減免」されるのでしょうか。

欧米では、住宅ローンは「ノンリコース」となっていて、住宅ローンを組んでいても、肝心の家が水害などで流されてしまえば、残りのローンは支払わなくてもいいことになっています。けれど、日本の場合はノンリコースではないので、家が流されてしまっても、残った住宅ローンは自己破産でもしない限り、支払わなくてはならなくなっています。

東日本大震災での個人の債務整理などの状況を見ると(一般社団法人東日本大震災・自然災害被災者債務整理ガイドライン運営機関)、家が消失してしまったなどでローンの減免がされたケースも1351件(2017年2月時点)ほどありました。自治体が底地を買い上げたり、自分の預貯金を足したりしても、なおローン残高に満たず、建物は住めないのにローンだけが残ったというケースです。

ただ、これはあまたある住宅ローンの一部でしかありません。しかも、新型コロナウイルスは未曾有の大災害ではありますが、通常の津波や地震といった災害と違って、建物が消失するということはありません。ですから、災害時の住宅ローンの減免が適用されるのは難しいでしょう。

新型コロナ対策で住宅ローン控除の要件が緩和

今回の新型コロナ対策で、住宅ローンを抱えている個人に対して政府が実際的に負担を負ったのは、「住宅ローン控除」の要件の緩和です。当てはまる人は、より多く税金が戻ってくるかもしれないので、チェックしておきましょう。

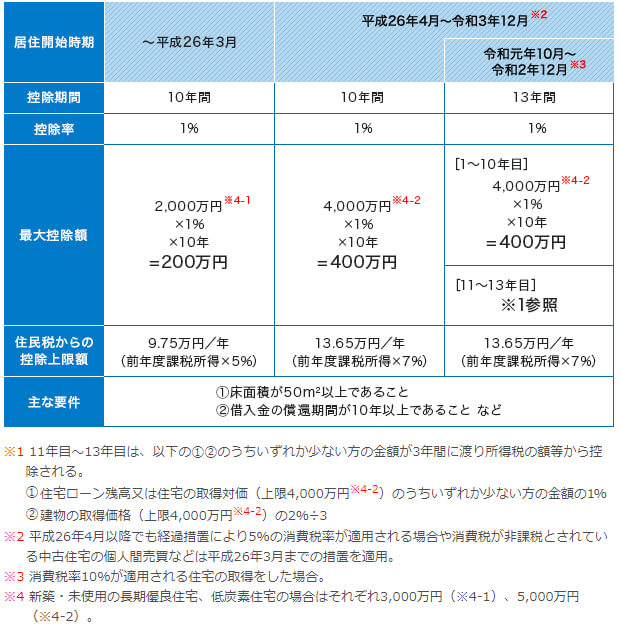

マイホームは大きな買い物なので、手持ちのお金で買うというのはまず無理で、ほとんどの方は住宅ローンを組んで買うことになります。この場合、所得税が10年間安くなる「住宅ローン減税制度」があります。これは、借りている住宅ローンの残高の1%を毎年、所得税から控除してくれる制度で、「住宅ローン控除」とも呼ばれています。所得税から控除しきれない場合には、住民税からも一部控除されます。

この住宅ローン控除では、消費税が10%になる住宅を買った人は令和元年10月1日から令和2年12月31日までに入居すると、控除期間が3年間延長されて13年となっています。

この住宅ローン控除で戻される税金の要件が、新型コロナ対策で緩和されています。新型コロナの影響で令和2年12月31日までに入居できなかったという場合でも、入居期限を1年間延長し、令和3年12月31日までに入居すれば、特例である13年間の控除を受けられることになっています。

ただし、新築住宅と中古住宅では多少違いますし、さらに一定期間までに契約が終わっているなどの細かな規定もあるので、使えそうな人は最寄りの税務署に問い合わせてみてください。

(文=荻原博子/経済ジャーナリスト)

Business news pick up

RANKING

23:30更新

関連記事