「フラット35 HP」より

「フラット35 HP」より日本銀行による今年2月のマイナス金利導入以降、長期金利が低下し、住宅ローン金利も大幅に下がっています。特に、固定期間の長いローンほど金利低下幅が大きく、なかには変動金利型とほとんど変わらない水準で利用できる全期間固定金利型もあります。こんな時代、リスクのある変動金利型はいりません。全期間固定金利型の代表格であるフラット35で決まりです。

変動金利型は利用者がリスクを負っている

住宅ローンには、大きく分けると借入れ後の金利動向によって適用金利、返済額が変わる変動金利型と、あらかじめ決められた金利が変わらない固定金利型があります。金融機関にすれば、市中の金利が上がれば適用金利を上げられる変動金利型は、常に一定の利ざやを確保でき、ほとんどリスクがありません。では、誰がリスクを取るのかといえば、それは利用者。だからこそ、住宅ローンのなかでも最も金利が低く設定されているのです。

逆に固定金利型は、市中の金利が上がっても住宅ローンの適用金利はそのままですから、金融機関からすれば、融資金利より調達金利のほうが高い逆ざやが発生しかねません。金融機関がそのリスクを負いますから、どうしても金利は高く設定されます。利用者からすれば、金利が確定しているので安心感がありますが、その分金利が高いというデメリットがあるわけです。

利用者にすれば、リスクをとって金利の低い変動金利型を選ぶか、リスクを回避するために金利が高いのをガマンして固定金利型を選ぶか――という選択になります。

限りなく金利差が小さくなっている

しかし、マイナス金利下の超低金利によって、この変動金利型と固定金利型との金利差が小さくなっています。7月のメガバンクの金利をみると、変動金利型は0.625%~に対して、固定金利型は固定期間選択型の固定期間10年が0.75%~などとなっています。昨年までは固定期間10年は1%台でしたから、格段に使いやすくなっています。

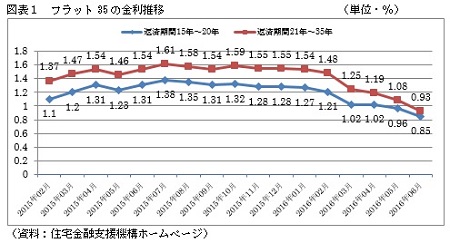

固定金利型の代表格ともいうべきフラット35は最長35年の全期間固定金利型です。7月の金利は、図表1にあるように、返済期間20年なら0.85%で、返済期間35年でも0.93%と0%台で利用できるようになっています。

Business news pick up

RANKING

11:30更新

関連記事