消費者が企業活動に抱く疑問を考察するサイト ビジネスジャーナル ⁄ Business Journal

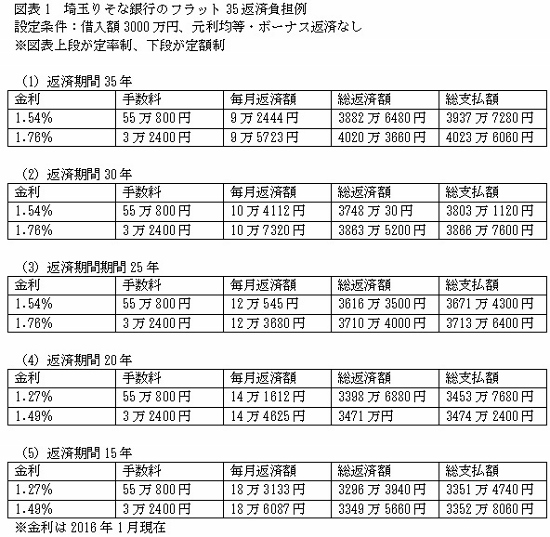

返済期間が短いと両者の差はほとんどなくなる

しかし、返済期間が短くなると、この差はしだいに小さくなってきます。図表1の(2)の返済期間30年では、両者の差は64万円に縮小。25年返済、20年返済とさらに差は小さくなって、15年返済では定率制の総支払額約3351万円に対して、定額制は約3353万円。その差は1万円強に過ぎません。

これぐらいの差であれば、返済額が若干多くなるにしても、定額制を利用して手元にお金を残しておくほうが安心かもしれません。手数料の差は52万円ほどですから、当初の手元資金のやりくりの厳しい人にとっては、そのほうがメリットは大きいのではないでしょうか。

なお、フラット35は原則的に返済期間15年以上ですが、高齢者など例外的に10年返済も可能であり、そうなると定額制の総支払額のほうが少なくなります。

返済期間中の運用利益を考えれば定額制も

注意しておく必要があるのが、上記の試算はあくまでも住宅ローン完済までの総支払額の差にすぎないという点です。

たとえば、定額制は定率制に比べて当初の手数料が50万円ほど少なくてすむのですから、それを手元に残しておけます。万一のときにも何かと安心ですし、上手に運用すれば、むしろ結果的にトクになるという考え方もできます。

Business news pick up

RANKING

17:30更新

関連記事

2024.04.15 21:07

2024.04.12 18:20

2024.03.21 18:10

2024.03.19 18:20