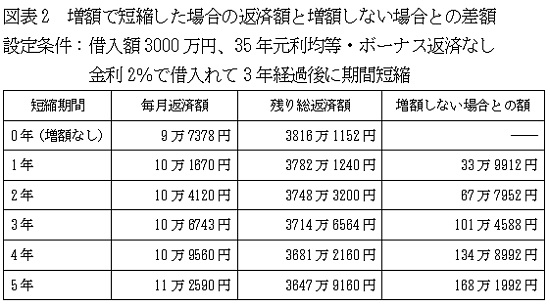

図表2にあるように、このまま何もしない場合(増額なし)には、毎月返済額は9万7378円で、これまでと変わりありません。このまま残り32年、384回返済を続ければ、完済までの総返済額は3816万1152円になります。

しかし、ここで賃上げ分を返済額の増額に回す方法を実行しましょう。返済期間を1年短くして、残り31年に短縮すれば、毎月返済額は9万7378円から10万1670円になります。月額にして4292円の増加です。でも、その結果、残り返済期間が短くなって、31年間の総返済額は3782万1240円に減少、そのまま返済を続ける場合に比べて総返済額は約33万9912円少なくなります。

約1万円の増額で支払いを100万円以上カット!

今年の賃上げを考慮すれば、もう少し返済額を増やすことができるはずです。そこで、返済期間を3年短縮することにすれば、毎月の返済額は10万6743円です。月額9365円の増加ですから、全産業平均の賃上げ額を上回るものの、非製造業平均の9736円の範囲内におさまります。

これを実行すると、残りの返済期間が3年間も減って、総返済額は約101万4588円もカットできることになります。さらに、ボーナスの増加分も考慮して、毎月返済額が11万2590円に増えても大丈夫という人なら、なんと残りの返済額を約168万円もカットできることになります。

返済期間短縮の精神的な安心感も大きい

返済額の増額によって、支払うべき返済額を100万円以上もカットできるのですから、なんともうれしい限りですが、併せて返済期間の短縮による精神的な安心感も大きなメリットです。

たとえば、35歳で35年返済のローンを組んでいると、完済時には70歳になってしまいます。現在35歳の人が年金をもらえるのは何歳からになっているのか、果たしていくらもらえるものか心配ですし、とても住宅ローン返済どころではなくなるかもしれません。

でも、返済額の増額によって期間を5年短縮すれば、65歳で完済できます。その頃にはほとんどの人が定年延長で65歳まで働けるようになっているはずですから、住宅ローンは完済しているので、退職金をもらって悠々自適の老後生活を送れるようになります。

金利が低いと返済額削減効果は縮小する

ただ、注意しておいていただきたいのは、この返済額増額による返済期間短縮は、金利が低いと効果が小さくなるという点です。

Business news pick up

RANKING

11:30更新

関連記事