共働き夫婦より年金が160万円も少ない?50代独身、老後に迎えるお金のシビアな現実

シングルで50代を迎える人たちが増えている

東京でFPとして20年以上、個人の方のお金の相談を受けているが、ここ数年実感しているのは、シングルの方の相談が増えたということだ。40代、50代、60代の方。配偶者と死別した方、離婚した方もあるが、いちばん多いのは未婚の人だ。

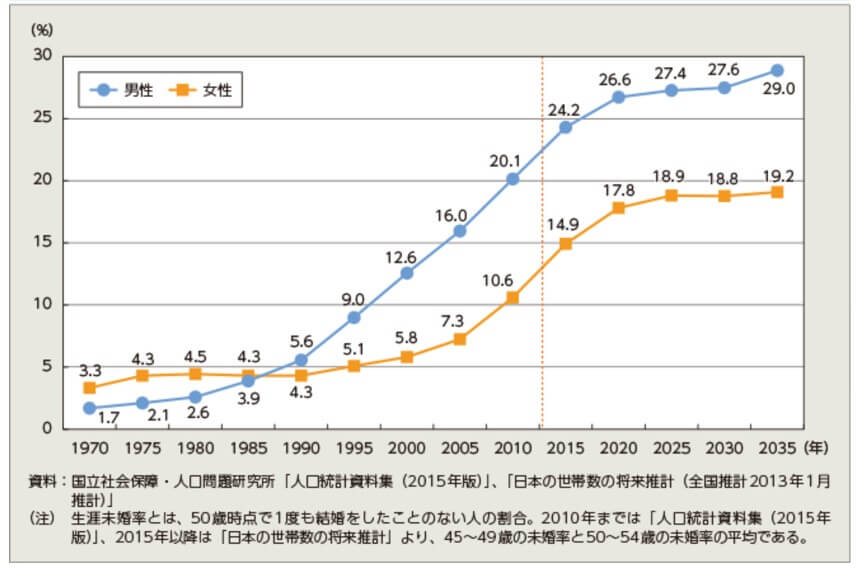

日本では(世界の各国でも)、結婚しない人が増えている。だいぶ古いデータだが、2015年の「50歳時未婚率」は男性が23%、女性が14%。当時の予測では、2020年は男性27%、女性18%だったけれど、コロナ騒ぎでもっと増えているかもしれない。

この予想どおりなら、2020年全体では4人にひとりくらい(23%)が結婚しない社会になっている。ここに離婚した人、死別した人を加えると、シングルで50代以降を過ごす人はもっと多い。3人に1人以上かもしれない。

これまで、「退職後のお金」「老後のお金」というとカップル単位で語られることが多かったが、シングルで老後を迎えることが普通になり、そのことを考える時代になったということだ。シングルは、カップルの場合とお金の事情が変わってくる。シングルで迎える老後を考えていこう。

ねんきん定期便で自分の年金を確認しよう

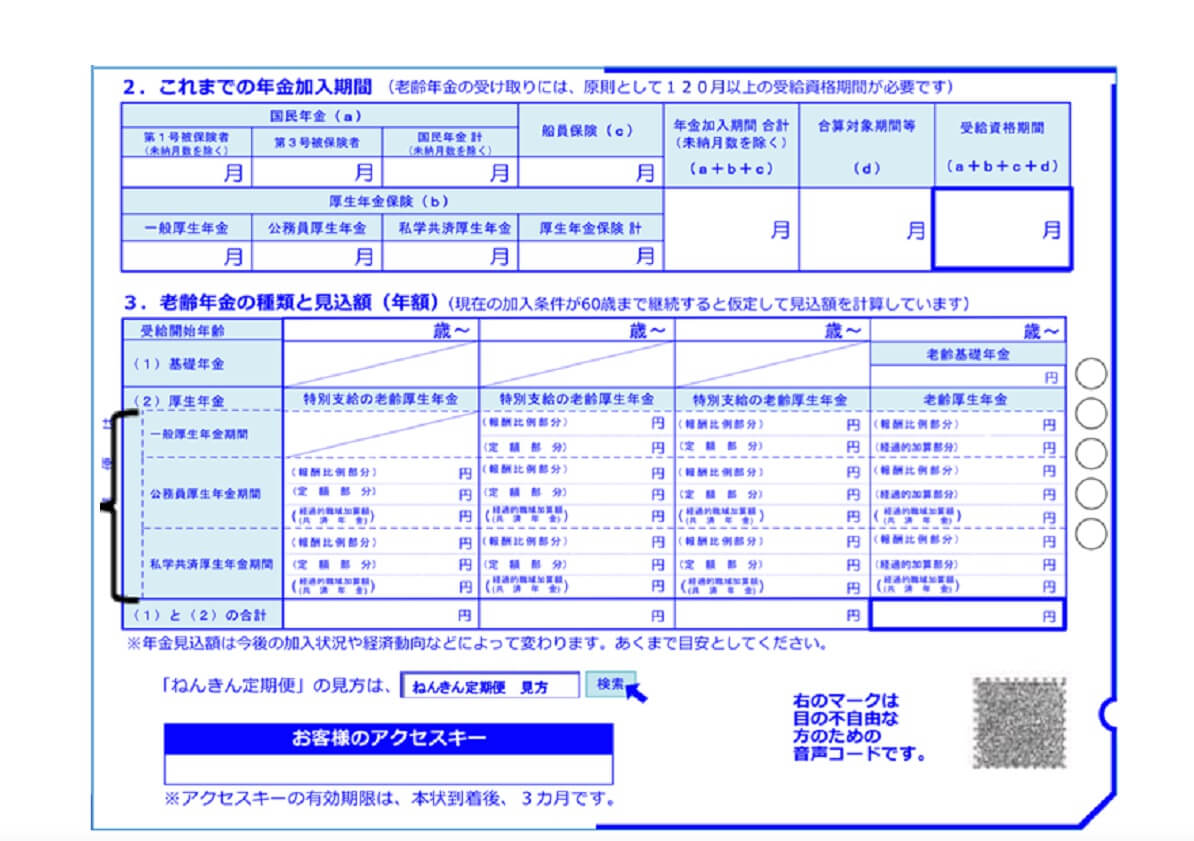

老後のお金の柱は公的年金だ。自分がいくらもらえそうかを見通さないことには、現実的な老後のプランは立てられない。あなたは「ねんきん定期便」をきちんと見ているだろうか。毎年、誕生月に送られてくる。49歳までは、これまでの加入履歴、いくら保険料を納めているかという情報しか載っていないが、50歳以降はなんと「老齢年金の種類と見込み額」が書いてある。

今の条件(仕事や収入)が60歳まで続いたらこうなりますよ、という予想の数字で、確定した金額じゃない。でも、自分が何歳からいくらぐらい受け取れるか、この数字でイメージがつかめるはず。

今までちゃんと見てなかった人は、引っ張り出してきてよく見てほしい。ねんきん定期便は老後資金のプランづくりになくてはならない資料だ。なくした人は再発行してもらえる。「ねんきん定期便・ねんきんネット専用番号」0570-058-555 に問い合わせよう。

年金がいくらぐらいもらえるか。会社員と自営業者で違う。会社員でも現役時代の給料によって違う。自営業者で国民年金だけに加入していた人は、シンプル。40年の全期間保険料を払えば、年78万円だ。

会社員の場合、大ざっぱに言うと現役時代の平均手取り収入の40%の年金を受け取る。手取り年収とは、額面の税込金額から税金と社会保険料を差し引いた額のこと。手取り年収が500万円だったら年金額は約200万円、400万円だったら約160万円というイメージだ。

シングルもカップルも公的年金だけで生活していくのは難しい

年金額160万円の例で考えてみよう。シングルとカップルでこう違う。

・シングル:160万円

・共働きカップル:計320万円

・会社員+専業主婦カップル:合計235万円(妻の基礎年金75万円として)

この年金で果たして生活していけるだろうか。65歳以降の質素な暮らしでいくらかかるか、コンサルティングの経験から予測してみた。月々、シンプルに生活するだけの費用だ。

上は空想の家計。ここには、海外旅行に行ったり、お芝居をみたり、おしゃれをしたり、お金のかかる趣味を楽しんだりする支出は含まれない。ただ、年に数回温泉に行ったり、野菜づくりやハイキングを楽しんだりはできるだろう。

この数字から見ると、公的年金だけで質素な生活費をまかなえるのは、共働きカップルだけということになる。生活費が年312万円かかるところ、ふたりの年金収入の合計が320万円ある。この想定だと、片働きカップルは年金収入235万円だと年77万円の赤字、シングルは年26万円の赤字となる。シングルは共働きカップルに比べると不利だが、片働きカップルと比べるとやや有利。シングルだからすごい不利、というわけではないのだ。

ただし、男性に比べて年収が低い女性は(日本女性の収入レベルは男性の約70%、OECD加盟の先進国の中で最低レベル)年金額も少ないので、楽ではない。これが現実。でも、一般に女性のほうが、お金をかけずに暮らしたり生活を楽しむ技術に長けているので悲観しなくていい。

シングルの男性も女性も、現実をきちんと知って向かい合えば、老後に計画的にスマートに備えることができる。私が考える老後に備えるポイントは、以下の5つだ。次回から具体的に見ていこう。

(1)住まいを確保する

(2)長く働く

(3)投資をする

(4)コミュニティをつくる

(5)専門家の助けを借りる

(文=中村芳子/アルファアンドアソシエイツ代表、ファイナンシャルプランナー)

※個人のお金に悩みに回答する「FP相談」を承っています。FP相談、および本記事に対するお問い合わせはこちらへ。50代からのお金の質問、悩み相談も受け付けています。

Business news pick up

RANKING

11:30更新

関連記事