2014年に予想された2020年の姿…「地銀再編は進みまくる?」

もうすっかり忘れられてしまった感があるのだが、菅義偉首相の就任時に「地方銀行の数が多すぎるのではないか」との発言があり、「すわ! 銀行再編か?」と銀行業界に衝撃が走った。

そのことを予言していたような書籍がある。

津田倫男著『大予想 銀行再編地銀とメガバンクの明日』(平凡社、2014年)だ。その帯には「2020年、銀行再編予想図はこれだ!」とある。地銀再編を考えるに当たって、こんな格好の著作はない。ちょっと覗いてみよう。

たとえば、2020年までに「北海道、東北地区で現状維持する銀行は一つもないだろうと予想できます」と指摘し、具体的には、ほくほくFG(北陸銀行+北海道銀行)グループ、七十七銀行グループ、北洋銀行グループ、新東北グループ(フィデアHD+じもとHD等)の4グループに集約されると予想されている。

結果からいえば、ひとつも当たっていない。「北海道、東北地区の銀行はほぼ現状維持のまま、合併・経営統合は進んでいない」というのが正解だ。北海道、東北地区以外も状況としては似たり寄ったりだ。2014年から2021年までの7年間に合併が6件(1件は合併予定の発表)、経営統合が9件、資本提携が8件。2014年に104行あった地方銀行は2021年現在、99行にしか減っていない。

だから首相は、「地方銀行の数が多すぎるのではないか」と発言したのかもしれない。地方銀行を取り巻く環境は厳しい。県内に複数の地方銀行が存在するだけの余地がなく、経営環境が悪化しているにもかかわらず、まったく再編が進んでいないのだ。

ではなぜ、地銀再編は進まないのだろうか?

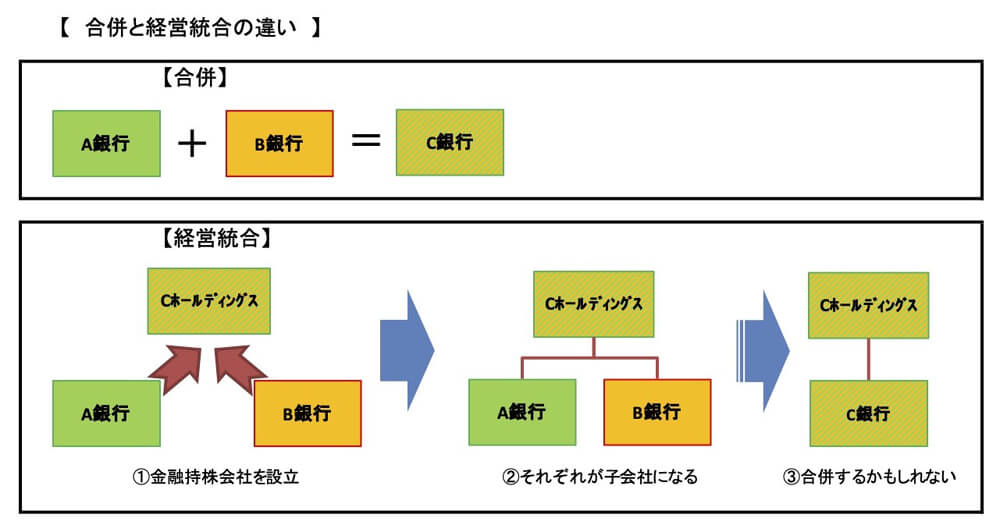

完全にひとつになる「合併」と、持株会社にぶら下がる「経営統合」

上の表では合併と経営統合を別物として扱っているが、そもそも合併と経営統合はどう違うのか。

戦後しばらくの間、複数の企業が経営を統合する方法は合併しかなかったのだが、1997年の独禁法(独占禁止法)改正で(1998年から)持株会社が解禁され、合併をせずに経営統合することが可能となった。

第二次世界大戦で敗北した日本は戦後、GHQ(連合国軍総司令部)によって占領され、その占領下で独禁法が制定された。GHQは財閥など大企業による独占・寡占を徹底的に排除するため、財閥で多く用いられた持株会社を禁じたのだ。

時代は下って、バブル崩壊後の1990年代後半、都市銀行(今でいうメガバンク)は多額の不良債権を抱え、経営統合(=当時は合併)による大規模なリストラを敢行しなければもはやもたない状況にまで追い込まれた。しかし、日本企業の経営者はとにかく合併が嫌いだった。そこで政府は、メガバンク再編を行う経営環境を整えるため、独禁法改正で持株会社の解禁に踏み切ったのだ。

A銀行とB銀行が合併してC銀行になる場合、A銀行をC銀行に商号変更し、B銀行の資産・従業を移転した後、B銀行を消滅させるケースが多い(C銀行を新設して、両行の資産・従業を移転した後、両行を消滅させる場合もある)。

これに対し、A銀行とB銀行が経営統合する場合、両行が持株会社:Cホールディングスを設立して、その子会社となる場合が多い。そしてその先の段階として、A銀行とB銀行がそのまま存続する場合と、一定期間を経た後、両行が合併する場合とがある。

では、地方銀行は合併と経営統合をどのように使い分けているのか。結論からいってしまうと、県内の地方銀行同士は合併、隣県の地方銀行は経営統合というパターンが圧倒的に多い。

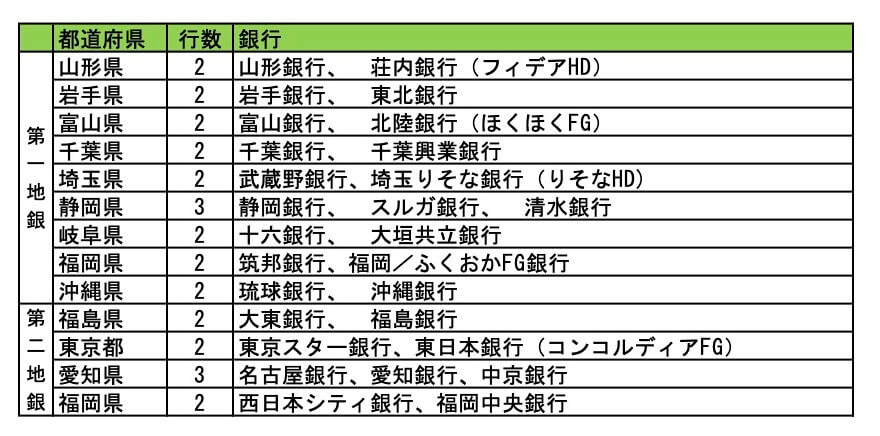

県内の地方銀行同士――たとえば、青森銀行とみちのく銀行は、青森・弘前・八戸など県内の主要都市にそれぞれ支店を持っている。合併すれば、重複した店舗を整理することも容易となるが、経営統合で両行が存立したままでは難しい。青森銀行の弘前支店を残して、みちのく銀行の弘前営業部を廃止するなんてことはできっこないからだ。

しかし、隣県――たとえば、肥後銀行(熊本県)と鹿児島銀行の場合、重複する店舗が少ないため、あえて合併する必要がない。むしろ、合併するデメリットが大きい。両行は指定金融機関(県の公金取扱銀行)である。仮に両行が合併し、本店が熊本市に移ったら、鹿児島県は指定金融機関を他行(たとえば、鹿児島に本店を置く南日本銀行)に移すだろう。昨今では、指摘金融機関であることが必ずしもメリットをもたらすばかりではないのだが、とはいえ県内の金融機関序列というか、ステイタスに大きくかかわる大問題ではある。

第一地銀同士、第二地銀同士しか合併しない、地方銀行の“プライド問題”

では、県内の地方銀行同士であれば、合併が進むのか。実はそう簡単にはいかないのである。最初の表に挙げた合併6件にはある共通点がある。

①第一地銀同士 3件:十八親和銀行、 第四北越銀行、 青森+みちのく銀行

②第二地銀同士 2件:関西みらい銀行、徳島大正銀行

③第一+第二地銀 1件:三十三銀行

地方銀行には、1990年頃に相互銀行から普通銀行に転換した「第二地銀」と、それ以前から普通銀行だった「地方銀行」(便宜的に「第一地銀」と呼ぶ)がある。6件のうち、第一地銀と第二地銀の組み合わせは1件のみ。圧倒的に、出自を同じくする銀行同士の合併が多いのだ。

しかし、県内に複数の第一地銀、もしくは第二地銀が存在するケースは意外に少ない。そもそも第一地銀のほうは、戦前に「一県一行主義」といって銀行を集約する金融政策があったにもかかわらず、なんらかの理由で合併しなかった銀行が残っているわけで、フツーに考えれば合併なんかしない。バブル崩壊のような激震が走らない限り、銀行合併はそう簡単には実現しない(とか書いてしまうと、数年後に「ひとつも当たっていない」と書かれてしまうので、もっと曖昧に濁したほうがよい)のかもしれない。

高度経済成長期に成立した都市銀行と地方銀行の“系列問題”が、地銀同士の合併をはばむ?

それ以外にも、銀行系列の問題がある。地方銀行の多くは、メガバンクと親密関係にある。

高度経済成長期(1955~1973年頃)には、企業の資金需要が旺盛で、その多くを銀行に頼っていた。企業(というか産業界)にとってすぐれた銀行とは、預金高の多い銀行。それは、支店が多く、庶民の預金を吸い上げることができる銀行だった。ところが一方で銀行は大蔵省(現・財務省+金融庁)による厳しい行政指導によって、支店増設にはこれまた厳しい許認可の壁があり、そう簡単は支店を増やせないジレンマがあった。

そこで、都市銀行は地方銀行との関係を強め、預金吸収を委ねた。たとえば、富士銀行(現・みずほ銀行)は熊本県の肥後銀行と親しい。なので、熊本県にはムリして支店増設はしない。熊本県での預金吸収は肥後銀行に任せるのだ。そして、富士銀行が大企業に融資するとき、その融資団に肥後銀行を加える(大変失礼な話だが、当時の肥後銀行には単体で大企業の与信審査をするだけの実力があったかは疑わしい。しかし、それは富士銀行がやってくれる。富士銀行にとっても、肥後銀行にとってもWIN-WINの話だったのだ)。

つまり、地方銀行が地元で集めた預金は、都市銀行を介して首都圏や関西圏の大企業融資に使われていたのだ。ところが、高度経済成長期が終焉を迎えると、都市銀行も融資先に困ってしまったのだが、同じく地方銀行も少なからず大口融資先を失って困ってしまった。こんなところにも、オーバーバンキング問題の根本原因があるのだ。

今では、メガバンクが大口融資に地方銀行を引き入れるという事例は皆無に等しいと思われる。しかし、メガバンクと地方銀行の関係は続いており、これが合併や経営統合をさえぎる壁になる可能性は十分ある。

2019年の関西アーバン銀行(三井住友銀行系)と近畿大阪銀行(りそな銀行系)の合併(関西みらい銀行)では、「ホンマに合併できるんかいな?」といぶかしがる向きもあった。ただ、そもそも三井住友銀行自体が、まずあり得ないと思われていた財閥の壁を越えた合併で誕生したのだから、もうそんなことはいっていられない時代なのかもしれない。

(文=菊地浩之)

RANKING

RELATED POSTS

ニューアングル