50代でも今すぐ投資すべき理由…投資信託の積み立て、元本720万円が20年で1900万円に

50代シングルの「明るい将来」を実現するためのポイントは、次の5つだとお話ししている。

(1)住まいを確保する

(2)長く働く

(3)投資をする

(4)コミュニティをつくる

(5)専門家の助けを借りる

(1)の住まいを確保するは、「持ち家組」がやること、「賃貸組」がやっておくことにまとめた。(2)の長く働くは、こちら。復習してほしい。今日は、投資に行こう。

投資後進国の日本、このままではだめ!

先日、銀行のオンラインセミナーで「住宅ローンと投資」について話した。受講者は20代から70代までの約400人で、多かったのは40代。銀行主催なので比較的年収も高く、貯金も多い人たちだ。ところが、セミナー中のアンケートで、投資をまったくしていない人たちが30%以上もいるとわかって驚いた。投資先進国のアメリカでは見られない現象。遅れているぞ、日本!

どうして日本人は投資に消極的なのだろう。答えは簡単。株価がずっと上がらなかったからだ。過去20年くらいの株価の動き(日経平均)を見てみよう。

上記URLは「MORNING STAR」で調べた「日経平均株価」(※)のチャート(値動きのグラフ)。2000年から約20年の株価の動きだ。2012年くらいからは、上がり下がりしながらも、なんとなく右肩上がりになっているが、ぱっとしない。2000年に買った株はずっと値下がりして、プラスになるのは2018年以降だ。この前はもっと悪い。1989年に約3万9000円の高値をつけた日経平均は8000円以下に暴落し、ずーっと低迷してきた。

つまり、1980年代後半から2010年頃までの20年以上、株に投資した人の多くがちっとも儲からなかった。損を出して投資をやめてしまった人たちもいる。指数は20年前に1万9000円だったのが、今(2021年5月)は約2万9000円と、30%しか上がっていない。

※日経平均株価:日本の株式市場全体の動きを示す代表的な指標のひとつ。

次に、アメリカを見てみよう。アメリカで貯金できる人が投資するのが当たり前になっているのは、投資すれば儲かるからだ(一方で、貯金できない人も少なくない)。

【「invest Navi by FISCO」のサイトより】

上記はS&P500という株価指数。アメリカも2008年にはリーマンショックで株価が大きく下がり、回復に時間がかかっている。それでも、20年で指数は1434から4200へと約3倍に値上がりしている。途中、損が出たりヤキモキする時期があっても、投資を続けていれば、特別なことをしなくても、ほとんどの人はかなり儲かっている。

日本の株がパッとしなくても、簡単に海外に投資できる

さて、読者の皆さん。日本の株がぱっとしなくても嘆く必要はない。今は簡単にアメリカや海外に投資できる。どうやって? 投資信託で。「つみたてNISA」や「iDeCo」で投資信託を毎月の積み立てで買えばいい。この枠がいっぱいになったら、非課税や所得控除の恩恵はなくても、投資信託を買い増せばいい。証券会社でも銀行でも買える。簡単だ。

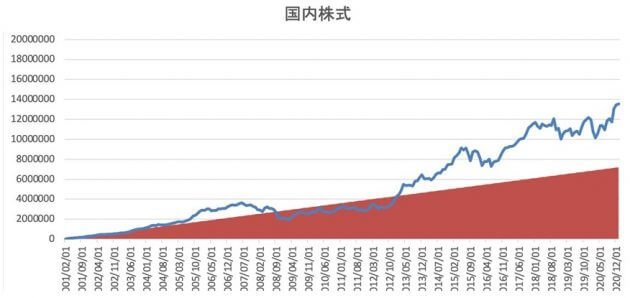

「日本の株は上がらないから」と預金だけしていた人の隣で、知っている人は海外に投資していた。2000年くらいからオンラインで簡単に投資信託を買えるようになっている。はい、私も恩恵を受けてます。結果はかなりの好成績だ。こちらを見てほしい。

これは2000年2月から2021年1月まで20年間、毎月3万円を海外株式インデックスの投資信託で積み立てた場合を試算したものだ。積み立て元本720万円が約1900万円になっている計算だ。あくまでの過去の事例だと理解してほしい。これから20年積立てても同じ結果にはならない。

同じ時期、ぱっとしない日本株に投資していても、実は意外に成績がいい。というのは、ドル・コスト平均法が働いているから。値動きのあるものを、毎月同じ額買っていくことで、安い時に多く、高い時には少なく買うことになる。グラフが少しでも右肩上がりになれば、値下がりした時に買い続けた株が利益を生んでくれる。

日本の株式(インデックスファンド)で月3万円積み立てていた場合、720万円の積立元本が1354万円に。2倍には届かないが増えている。この間、預金で積み立てていたら利息はほぼゼロなので、600万円以上の差がついたことになる。

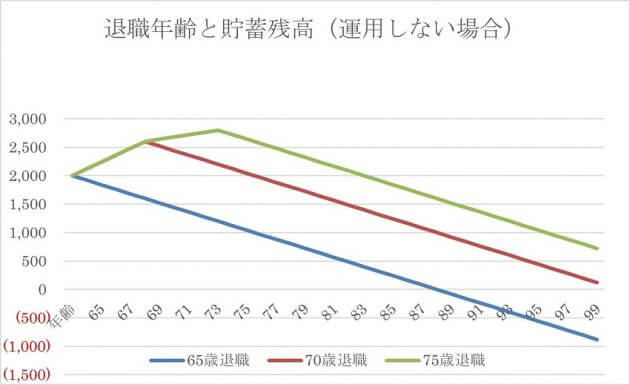

ここで、前回の「長く働く」のシミュレーションを、もう一度みてみよう。65歳、貯金残高2000万円からスタート。

・ケースA:65歳で退職して無収入(年金収入のみ)になる場合

・ケースB:65歳から69歳まで、手取り年収200万円くらいの仕事をする場合

・ケースC:上記の後、70歳から74歳まで、年収120万円くらいの仕事をする場合

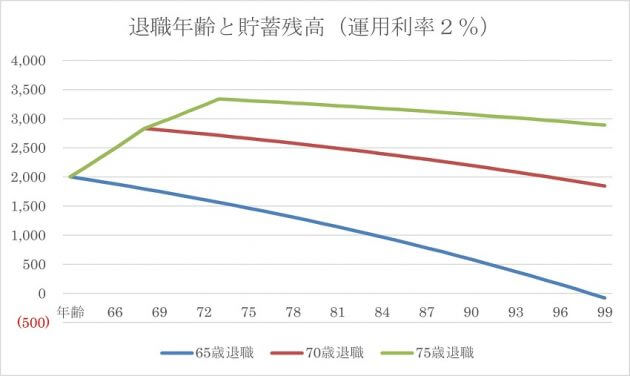

74歳まで無理なく働き続ければ、100歳まで生きても750万円くらいの貯金が残る試算だった。しかし、この運用利回りを0%から2%に上げたらこうなる。

・ケースA:65歳から無収入でも貯金が99歳までもつ。資産寿命が10年伸びる。

・ケースB:70歳まで働くと100歳での資産残高は1843万円。生活費を年40万円増やしても、貯金はほぼ100歳までもつ。

・ケースC:75歳まで働くと100歳での資産残高は2888万円。生活費を年60万円増やしても貯金はほぼ100歳までもつ。

運用利回り2%というのは、金融資産の半分を、先に紹介した投資信託の積み立てなどで運用すれば、十分に達成できる数字だ。先の積み立てグラフからわかるように、損をするリスクは小さい。株式相場が下落しても、損は比較的小さくおさえられる。

前回はこうお勧めした。65歳で仕事をやめてしまわず、5年10年長く働こう。かつ資産の一部を運用しよう。そうすれば、生活にゆとりが出た上で100歳以上まで生きても貯金が残る。うれしい。ここで言う「運用」は難しくない。投資信託で積み立てするだけだ。

投資信託で積み立てるときは、違う市場のものをいくつか組み合わせよう。つみたてNISAなら、日本株インデックスファンドと海外株インデックスファンドの2種類を。iDeCo なら、投資信託の種類がもっと多いので、海外債券ファンドや、不動産で運用するREITファンド(国内と海外)などを組み合わせると、さらによろしい。

値動きが違うものを組み合わせることを分散投資という。種類が増えるほど全体のリスク(値動き)は小さくなり、損をしにくくなるとされる。

「50代から投資しても遅いのではないか」と相談されることがある。そんなことはない。人生90年としても運用期間は30年以上ある。30年あると、運用するしないの差はとても大きい。さあ、いますぐに、投資を始めましょう(手助けが必要な方はご相談ください)。

(文=中村芳子/アルファアンドアソシエイツ代表、ファイナンシャルプランナー)

※個人のお金に悩みに回答する「FP相談」を承っています。FP相談、および本記事に対するお問い合わせはこちらへ。50代からのお金の質問、悩み相談も受け付けています。

RANKING

RELATED POSTS

ニューアングル