ソニー生命・変額個人年金保険「SOVANI」、なぜ大ヒットの兆し?画期的な特徴を解説

岸田文雄首相は昨年末の東京証券取引所の大納会で「貯蓄から投資へのシフトを大胆、抜本的に進めていく」と改めて表明しました。岸田政権の方針に従うまでもなく、先行きの見えない経済が続くなかで投資商品に注目する人が増えています。そんななか、昨年10月に発売されたソニー生命の変額個人年金保険「SOVANI(ソバニ)」(注)が、早くも大ヒットの兆しを見せています。あまたある投資性商品のなかで、なぜ「SOVANI」が選ばれるのでしょうか。ソニー生命に聞いてみました。

(注)「変額個人年金保険(無告知型)22(無配当)」および「一時払変額個人年金保険(無告知型)22(無配当)」のペットネームです。

――昨年10月に発売された「SOVANI」は保険業界でも大変な評判となるほど、スタートダッシュの勢いがめざましいですね。発売されて3カ月が経過しましたが、現在の発売実績はいかがですか。

ソニー生命 10月の発売以降、おかげさまで滑り出しの販売状況は好調です。「SOVANI」発売前に販売していた変額個人年金保険(「変額個人年金保険(無配当)」)の販売実績を大幅に上回っており、前年同期と比べて約2倍の進捗状況です(2022年12月末現在)。

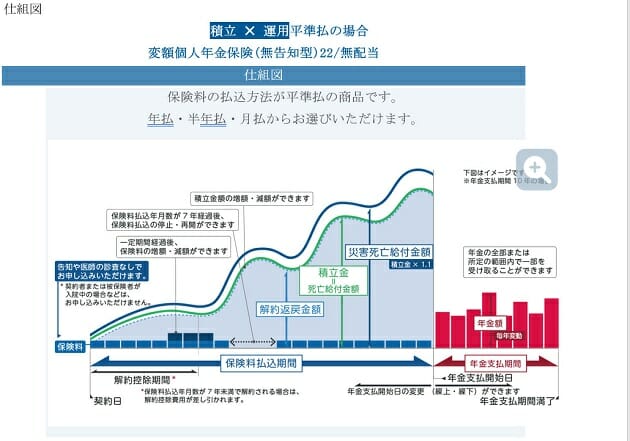

――変額個人年金の仕組みを簡単に説明していただけますか。

ソニー生命 「SOVANI」をわかりやすくいえば、投資信託と個人年金保険を組み合わせた商品といえるでしょうか。投資信託とは、お客様からお預かりしたお金を一つの大きな「お財布」に入れて、専門家が株式などに投資して運用する金融商品です。「SOVANI」は保険商品ですから、被保険者の方が病気などでお亡くなりになった場合には、積立金額と同額の死亡給付金をお支払いします。また、お預かりした保険料や積立金額から保険契約の締結・維持および災害死亡保障などに必要な費用や、運用に必要な費用などを控除して運用をしています。

――では、運用はどのように行っているのですか。

ソニー生命 「SOVANI」は運用実績を直接、積立金等に反映するため、その他の保険種類の商品を運用している「一般勘定」とは分けた「お財布」に入れて運用をしています。それを、「特別勘定」といいます。

――保険料の支払方法には毎月・半年ごと・毎年支払うタイプ(平準払)と契約時に一時金を支払うタイプ(一時払)の2種類があると聞いていますが、商品特徴は違うのですか。

ソニー生命 いいえ。商品の主な特徴は同じです。人生100年時代を自分らしく生きるサポートができる商品を開発したいとの思いで、さまざまな新しい試みを取り入れました。

告知や医師の診査なしで申し込み可能

――大きな特徴を順番に説明していただけますか。

ソニー生命 第一に、告知や医師の診査なしで申し込みができるため、健康に不安を感じる方もご加入できることになります。第二に、0歳から85歳までの幅広い年齢層の方のご加入を可能にしました。第三に、年金支払開始日に被保険者が生存されていたときは、年金支払期間(5~40 年の間で設定可能)にわたり年金をお支払いします(年金支払開始年齢は 50~95 歳の間で設定可能)。もしも年金支払開始日より前にお亡くなりになった場合には、死亡給付金または災害死亡給付金をお支払いします。この場合、死亡保障は積立金額=死亡給付金となりますが、災害で死亡された場合の給付金額は積立金額の1.1倍となっています。

――諸費用のコストを保険料や積立金額から控除するということですが、内訳はどうなっていますか。

ソニー生命 諸費用のコストは開示しています。主なものに運用関係費用と保険関係費用がありますが、例えば運用関係費用でいえば、投資信託の信託報酬など特別勘定の運用に必要な費用を控除します。投資信託の信託報酬などは特別勘定ごとに異なり、年率0.0638~0.858%(税込)以内(2023年1月現在)となっています。なお、一時払の「SOVANI」では、一時払保険料から保険関係費用等を控除することなく、その全額を特別勘定に投入します。

――つまり保険料の多くは運用に生かせるというわけですね。そのほかの特徴も教えてください。

ソニー生命 第四に、平準払も一時払も、どちらも特別勘定は日本や海外の株式・債券・REIT・バランスファンドなどの16種類から最大8つまで選んで運用することができます。さらに、第五として「後継年金受取人制度に関する特則」を付加し、年金受取人の死亡時の次の年金受取人を指定することで、相続の際に活用していただけることもお客さまから注目していただいているようです。

――相続に使えるのですか。

ソニー生命 年金保険の種類によっては受給期間中にお亡くなりになられた場合、遺族が引き継いで受け取る際の手続きが複雑で負担が生じるものもあります。「SOVANI」では発売と同時に取り扱いを開始した「後継年金受取人制度に関する特則」をセットすることによって、年金受取人がお亡くなりになった場合、残りの期間の年金をあらかじめ指定した後継年金受取人が受け取ることができます。

また、「指定代理請求人制度に関する特則」を改定し、年金も指定代理請求の対象に加えました。これにより、例えば、認知症などで年金受取人が自らのご請求ができない特別な事情がある場合は、契約時に決めた指定代理請求人が請求手続きを行うことができます。

年金額が変動

――第六の特徴はいかがですか。

ソニー生命 年金の受取期間中も継続して特別勘定で運用をしています。もちろん「後継年金受取人制度に関する特則」をセットして相続することにより、後継年金受取人が引き続き年金を受け取っている間も運用が続きます。第七として、年12回まで積立金額を減額して、運用益を引き出すことができます。

――先ほど「SOVANI」は年金額が変動するとおっしゃいましたが、資産運用を継続しやすくするために画期的な仕組みを取り入れたと評判です。具体的に説明していただけますか。

ソニー生命 はい、第八の特徴になりますが、実はそれこそが最大の特徴といえるもので、所定の要件を満たした場合に、契約後の取り扱いに自在性を持たせました。たとえば収入が増えた・減った、臨時収入があった・出費が増えた、大きな病気をして先が不安ということは誰の身の上にも起こる可能性はあります。そこで、お客さまのライフプランの実現やニーズに柔軟に応えるために、保険設計やシステムなど当社の総力を結集して、保険料の増額・減額、保険料の払込停止・再開、積立金額の増額・減額などを可能としました。また、受け取りは一括でも年金としても受け取れます。年金の支払開始時期を1年単位で早めたり遅らせたりすることも可能です。

――年金保険に限らず、保険料の減額はOKという商品は多くても、増額を認める保険は、保険商品全般をみても、なかなかないですよね。また、従来から保険料払込の一時的な停止を望む声も多かったのですが、それも実現されたのですか。確かに、ここまで自在性に富んでいる保険はほかに見られません。

ソニー生命 当社でも、従来は契約後、保険料の増額ができる商品はありませんでした。また、コロナ禍以降、保険料払込の一時的な停止を求める声が高まったこともあり、保険料の減額は契約後3年目から、保険料の払込停止・再開は8年目から可能としました。

――特別勘定の運用先が16種類というのも業界トップクラスの豊富さですね。運用先が多いことで可能性も広がると思いますが、初心者や未経験者にはハードルは高くありませんか。

ソニー生命 第九の特徴になりますが、そういった方のために、まずは少額から始めて段階的に運用額を増やしていけるよう毎月3,000円からスタートできるようにしています。

(文=鬼塚眞子/一般社団法人日本保険ジャーナリスト協会代表、一般社団法人介護相続コンシェルジュ協会代表)

※後編に続く

RANKING

RELATED POSTS

ニューアングル