少子高齢化がますます進行するわが国で、高齢者が住宅市場でも存在感を発揮しています。年金生活のなかでも家を建てたり、買ったりする人がいるかと思えば、首都圏では70代以上のシニアが、7000万円近い新築マンションを買っているのです。そのがんばりの秘訣はどこにあるのでしょうか。

住宅ローンの完済時年齢満80歳未満がネックに

60歳を過ぎれば住宅ローンを組めないので、マイホーム購入や建設はガマンして古くなった家に住み続けるしかない――そんなイメージは昔話になっているようです。いまどきのシニアは、年をとってからでも新たな住まいの建設、取得に前向きで、実際に多くの人が高齢期に入ってからの“終の住処”の獲得に成功しています。

それも資産がタップリあって、余裕を持ってマイホームを取得する人だけではありません。ほとんど所得がなく、収入といえば年金だけという人も、最近は家を建てたり、買ったりできるようになっているのです。

通常、民間住宅ローンには借入時の年齢が満70歳まで、完済時年齢は満80歳未満までといった規定があります。したがって、65歳以上の高齢者でも一定の年収があれば、住宅ローンの借入れは可能ですが、利用できる返済期間は14年以内までに限られます。そうなると、かなりの年収がないと住宅ローンを組むことは難しく、高齢期に入ってからのマイホーム取得は難しいのが現実でした。

60代以上限定の「リ・バース60」利用者が増加

そんななか、いま秘かに注目を浴びているのが、住宅金融支援機構が実施している「リ・バース60」という、原則的に利用者を60歳以上に限定した、リバースモーゲージ型の住宅ローンです。

最大の特徴は、住宅ローンの返済において、元金は据え置き、金利支払いだけでOKという点です。元金は利用者が亡くなったときに、相続人が一括返済することになります。一括返済できる現金が手元になければ、「リ・バース60」で取得した住まいを売却して支払うかたちでもOKです。売却代金では残高をカバーできない可能性もありますが、ノンリコース型の「リ・バース60」にしておけば、売却代金以上の支払い義務がなくなるので、相続人の不安もなくなります。

それもあって、このところ、この「リ・バース60」の利用者がジワジワと増加しています。住宅金融支援機構によると、2020年4月~6月の「リ・バース60」の申請戸数は前年同期比で8.6%の増加でした。新型コロナウイルス感染症拡大の影響もあって、住宅ローン全体の申込件数が減少しているなかだけに、ひときわ目立つ存在といっていいでしょう。

利息返済だけなので毎月返済額は大幅に軽減

この「リ・バース60」の利用者プロフィールをみると、平均年齢は70歳で、年収の平均は360万円。取得した住宅の平均価格は2743万円、借入額の平均が1462万円で、毎月の支払額の平均は2.9万円だそうです。

平均年齢は70歳ですから、一般の住宅ローンだと、完済時年齢満80歳未満の条件に照らすと、最長9年しか利用できません。そうなると、借入額1462万円を、金利1.0%で借りられたとしても、毎月返済額は14万1609円になります。年収360万円だと年収に占める年間返済額の割合を示す返済負担率は47.2%に達します。これでは、審査基準にひっかかりますし、現実に返済は困難でしょう。

しかし、利息返済だけなら、ノンリコース型を利用して金利が多少高くなったとしても、「リ・バース60」なら利息支払いだけなので、金利2.5%なら毎月3万458円、3.0%でも3万6550円ですみます。

年金受給者が「リ・バース60」利用者の6割近くに

そのため、年収の少ない高齢者でもマイホームの取得が可能になるわけです。実際、この「リ・バース60」を利用した人たちの属性をみると、図表1にあるように、年金受給者が57.1%と全体の6割近くを占めています。次いで、会社員が20.4%で続いていますが、比較的年収の高そうな会社役員は5.8%、個人経営も5.4%にとどまっています。

この「リ・バース60」がなければとてもマイホームを買えそうもない人たちが、“終の住処”を得ているのです。その資金使途をみると、図表2にあるように、戸建新築が35.8%を占め、新築マンションが13.3%で、中古マンション4.2%、新築戸建2.1%、中古戸建1.3%などとなっています。「リ・バース60」を利用して、新築・中古にかかわらず、新たにマイホームを取得したという人の合計が6割近くに達しているのです。

一方、戸建リフォーム、借換えといった人たちは4割強にとどまっています。

50代以上の高額所得者のマンション購入も多い

もちろん、年配者のなかにはある程度の年齢になっても働き続けていて、高額所得を得ている人もいます。そんな人たちがマンション市場で存在感を高めているのです。

リクルート住まいカンパニーでは、毎年首都圏で新築マンションを買った人たちの実態を調査していますが、最新版の『2019年首都圏新築マンション契約者動向調査』では、シニアカップルがどういう位置を占めているかを分析しています。

まず、全体の回答者数4931人のうち、50代以上のシニアカップルは256人と、約5.2%を占めています。このシニアカップル、全体平均に比べると図表3の棒グラフにあるように、年収が高くなっています。全体平均の世帯年収が994万円に対して、50代は1196万円、60代は1343万円に達しています。70代以上ではさすがに年収は低下しますが、それでも780万円を維持しています。先の「リ・バース60」利用者に比べると、格段に年収水準の高い人たちで占められています。

70代以上の購入価格の平均は7000万円近くに

その年収でどれくらいの新築マンションを買っているのかが、図表3の折れ線グラフです。全体平均が5517万円に対して、50代は5647万円で、60代が5927万円、そして70代以上が6846万円となっています。70代以上では、年収が780万円にもかかわらず、その9倍近くの新築マンションを手に入れている計算です。

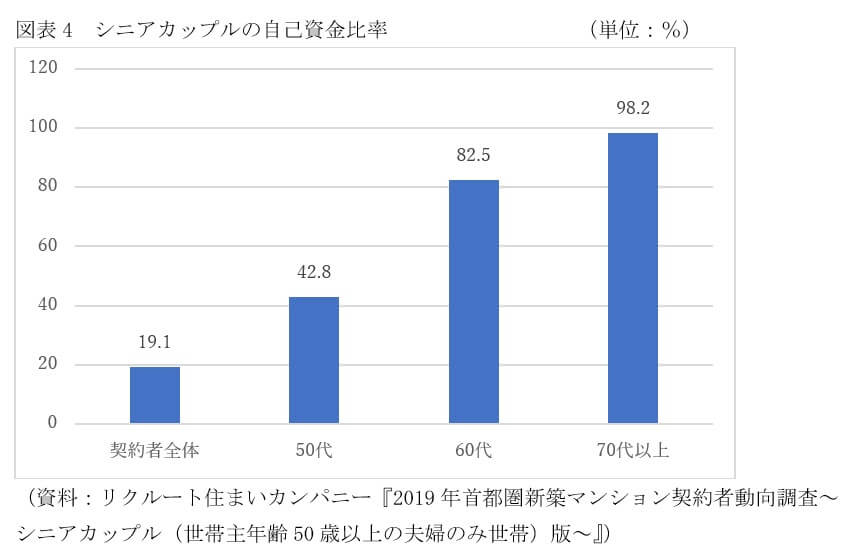

70代では、先に触れたように通常の住宅ローンはほとんど利用できませんから、どうしているのかというと、図表4にあるように、多額の自己資金を用意しています。全体平均の自己資金比率は19.1%に対して、50代は42.8%に増え、60代になると82.5%まで高まり、70代以上では98.2%に達しています。つまり、70代以上では、ほとんどの人がほぼ全額の自己資金を用意して、ローンのお世話にならずに買っていることになります。

70代以上の平均年収は780万円とさほど高くないのですが、逆にいえば70代でもこれだけの年収を稼いでいるということは、若いうちにはもっと高額の年収を得ていたのは間違いないところです。その時代から形成してきた蓄えを活かして、現金でポンと新築マンションを手に入れているのではないでしょうか。

都心の高額物件にはシニアを意識したプランが増加

こうした傾向を反映して、最近の都心の高額マンションではシニアカップルを意識したプランが少なくありません。専有面積は100平方メートルを超えているにもかかわらず、2LDKなど、ふたり住まいを念頭においたプランになっているケースが多いのです。もちろん、都心やその周辺だと、価格はゆうに1億円を超えるのですが、それでも、シニアの現金買いによって、高額物件から売れるマンションもあるようです。

シニアの物件購入といっても、実に千差万別です。できるものなら、若いうちから資産を形成、高齢期に入ったら、その資産をもとに高齢期にふさわしいマンションなどを取得できるようにするのが一番ですが、そうでなくても、「リ・バース60」で、マイホームを手に入れることもできます。「もう年だから」と諦めずに、自分たちにふさわしい“終の住処”を見つけていただきたいものです。

(文=山下和之/住宅ジャーナリスト)

Business news pick up

RANKING

11:30更新

関連記事