2022年の上半期は世界のマーケットが不透明な状況で調整を余儀なくされているにもかかわらず、投資信託へ4兆651億円もの純資金流入がありました。過去、世界のマーケットの急変があると投資信託をはじめとするリスク資産から資金は流出する傾向が強かったのですが、足下は流出ではなく流入が継続(2022年6月で19カ月連続)しています。個人投資家が耐性を付けてきた、あるいは積立投資を淡々と行っている姿が浮かび上がります。急落に怖くなり積立をやめてしまうケースもかなり減少しているようで、過去の急落(大幅な調整)局面の学習効果が出てきたともいえるはずです。

「長期・積立・分散」が浸透し、また、つみたてNISAやiDeCo(個人型確定拠出年金)が普及していることもその要因にあげられるでしょう。つみたてNISAやiDeCoを利用しての資産形成の中心となるのがインデックスファンドですが、同じ指数に連動するインデックスファンドでも運用管理費用(信託報酬)に大きな差があることを認識しなければなりません。

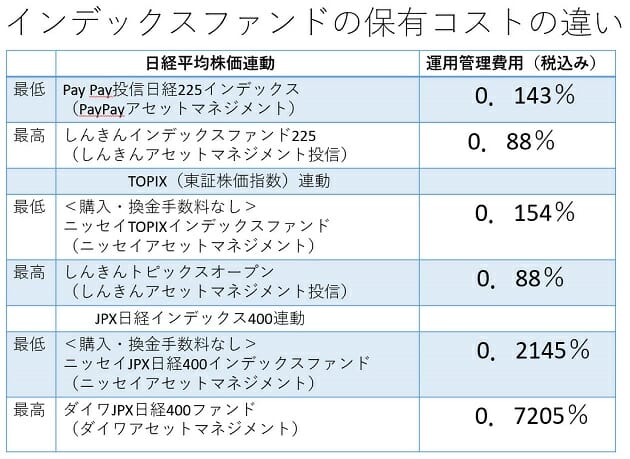

図は国内の株価指数に連動するインデックスファンドの運用管理費用の最低と最高を比較したものです。運用管理費用が同率の投信が複数ある場合、執筆時点で最も純資産総額が大きい投信を選んでいます。

日経平均株価連動であれば6.15倍、TOPIX(東証株価指数)連動は5.71倍、JPX日経インデックス400連動は3.35倍もの差があります。倍率だけだとイメージがわかない可能性があるため、差が最も大きい日経平均株価連動のインデックスファンドに100万円を投資した場合を単純に比較してみましょう。便宜上、運用益は±0%、運用管理費用は一括で徴収されるとします。

PayPay投信日経225インデックスは、1年後に99万8570円、3年後に99万5718円、5年後に99万2874円、10年後に98万5799円になります。一方、しんきんインデックスファンド225は、1年後に99万1200円、3年後に97万3833円、5年後に95万6770円、10年後は91万5408円になります。1年目で早くも7370円の差が開き、3年後は2万1885円、5年後は3万6104円、10年後には7万391円もの差が付いてしまいます。10年までの比較ですが、運用期間が長くなればなるほどその差はさらに大きくなるのです。

共に日経平均株価に連動した運用の成果を目指す投資信託ですから、運用成績に差が付くことが理論上はほとんど皆無。資産運用を始めるときに投資家がどのインデックスファンドを選ぶか、否、同じ指数に連動するインデックスファンドのなかでいかに運用管理費用の低い投信を選ぶかが資産を増やす鍵になるのです。

ネット証券のほうが品揃えが充実

幸い運用管理費用が高いインデックスファンドは、つみたてNISAの対象とはならない投信。つみたてNISAの対象投信には運用管理費用に上限が設けられているため、不当に運用管理費用が高いインデックスファンドへ投資することはありえないものの、つみたてNISAの対象投信のなかでも運用管理費用に差があることに変わりはありません。

インターネット証券(通称「ネット証券」)の大手であれば、運用管理費用の低いインデックスファンドの品揃えは充実しています。しかしながら、銀行や店舗のある証券会社などでインデックファンドを選ぶ場合、品揃えが充実していないため必然的に運用管理費用の高いインデックスファンドしか選択できない可能性もあります。運用管理費用の差が資産を増やす鍵になるのですから、面倒がらずに運用管理費用の低いインデックスファンドを取り扱う金融機関で資産形成は行うべきです。

(文=深野康彦/ファイナンシャルリサーチ代表、ファイナンシャルプランナー)

RANKING

RELATED POSTS

ニューアングル