今年3月末、2019年10月の消費税の8%から10%への引き上げを前提とした2019年度予算が参院本会議で成立した。今年度予算は、個人消費を下支えする増税対策が盛り込まれた内容になっており、「2度あることは3度ある」とばかりに、「もしかして3回目の増税延期もあり得るのでは?」と期待していた人も、もうそろそろ観念したほうがよさそうだ。

今回のコラムでは、実施される予定の消費増税対策を踏まえて、消費増税前にやっておくべきポイントについてご紹介したい。

そもそも、なぜ消費増税が必要なのか?

最初にちょっとおさらいしておこう。消費税が10%にアップされる目的は、国民の社会保障の安定である。年金や医療、介護、生活保護等を安定的に運営するための財源となる。

では、なぜ消費税なのかというと、所得税や法人税だと、景気に左右されやすく、税収額が安定しないのだ。消費税は、モノやサービスの消費に対してかかる税金だから、同様に景気の影響を受けやすそうだが、実のところ、その税収額は安定している。

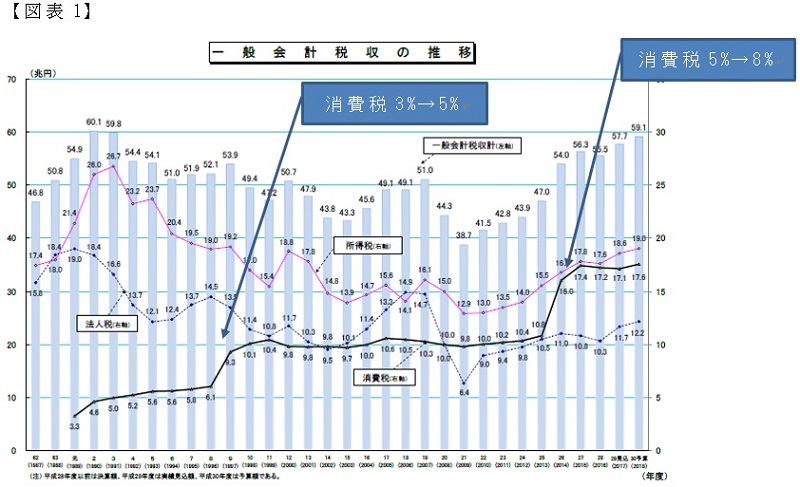

財務省の一般会計税収の推移をみると、所得税や法人税が大きく変動しているのに対し、1997年4月に3%から5%、2014年4月に5%から8%に、それぞれ税率がアップして税収が増えた後、安定して推移していることが読み取れる(【図表1】参照)。食料品や日用雑貨など、日常生活を送る上でかかる最低限の消費は、ある程度一律に必要なものだからだろう。

しかも、モノを買ったり、サービスを受けたりしたその場で徴収されるので、脱税されにくく、現役世代の負担が大きい所得税等と違って、いずれの年代にも等しくかかるので、世代間の格差もない。まさに、増え続ける国民の社会保障費として、消費税はうってつけの財源なのである。

消費増税の最大の問題は個人消費に与える影響

しかし、最大の問題は、消費増税が個人消費、つまり家計に少なからず影響を与えるということだ。

よく引き合いに出されるのが前回の増税後の状況である。たしかに、2014年4月に5%から8%に消費税がアップされたことによって、同年度の日本の実質GDP(国内総生産)成長率は、前年比0.9%減のマイナスとなっている。

多くの人が消費税の上がる前に買い物をして、その後、買い控えるという駆け込み需要とその反動減により、一時的に景気が落ちこんだ。とりわけ、60歳未満の低所得者層や年金生活者は消費を抑制。ますます財布のヒモを固く締めるようになった。

収入の多寡にかかわらず、食料品や日用雑貨などの費用はある程度かかるものなので、収入が低ければ消費税の負担感は大きくなる。また、年金生活者は収入源が限られており、収入がアップする見込みが少ないため、先々を考えて、消費を控えておこうとするのは当たり前の行動といえるだろう

実施される予定の消費増税対策とは?

そして、2019年度予算は、このような個人消費の落ち込みを懸念して組まれている。具体的に、消費税がアップする今年10月以降に実施される予定のおもな施策は、以下の通り(【図表2】参照)。

まず年収を問わず、どの年代でも共通して活用できるのは、飲食料品や新聞に対する軽減税率やキャッシュレス決済によるポイント還元である。

ただし前者については、ハンバーガーや牛丼など同じ飲食料品でも、テイクアウトの場合は8%、イートインの場合10%と税率が異なる。同じく軽減税率の対象である新聞も、定期購読(週2回以上発行)の場合8%、電子版やコンビニで買った場合は10%というように、同一の商品によって税率が異なっている。しばらくは、これらの扱いに戸惑いが出そうなので、紛らわしいものの“線引き”には注意しておきたい。

また、低所得者層や子育て世代であれば、プレミアム商品券や幼児教育・保育の無償化、年金生活者であれば、年金生活者支援給付金の支給が有効だろう。こちらも有効期限や対象の適否、手続きの有無などがあるので、きっちり恩恵を受けたいなら、情報は入手しておくべし。

マイホームや車の購入はいつがオトク?

住宅や自動車といった消費税の影響を大きく受ける高額な買い物も、購入のタイミングが気になるところだろう。いずれも対策が講じられているので、適用前後でどちらがオトクかの見極めが重要である。

まず、住宅については、消費税の対象となるのは「建物部分」と中古物件等の「仲介手数料」。消費税がかからない「土地部分」の比重が大きいような一戸建ての場合、消費増税の影響はそれほど大きくない可能性もある。また、消費税課税業者ではない個人から中古住宅や中古マンションを購入する場合も、消費税はかからない。

となると、消費増税の影響が最も大きいのは新築マンション購入希望者といえそうだが、すまい給付金などがフルに活用できる人なら、増税後のほうがオトクなケースもある。たとえば、物件の税抜価格2,000万円、建物価格1,200万円だとすると、消費税額は消費税8%なら96万円、同10%なら120万円で、差額24万円となる。年収525万円超600万円以下の人は、これまですまい給付金の対象外だったが、消費税10%になると30万円が受け取れるので、増税後に購入したほうが6万円のプラスになるというわけだ。

なお、不動産については契約締結時期にも注意したい。引き渡しが2019年9月30日までに完了すれば8%のまま。引き渡しが同年10月1日以降になると10%になる。住宅リフォームも、2019年9月30日までに工事が終わっていればOK。

ただし、注文住宅は一般的に請負契約から引き渡しまで6カ月ほどかかるため、注文住宅の工事の請負契約が2019年3月31日までに完了していれば、引き渡し時期にかかわらず、消費税は8%となっている。

一方の車については、若干状況が異なっていて、税制自体が変わる。

消費増税と同時に従来の自動車取得税が廃止され、環境性能割という新制度に移行。購入年の自動車税および軽自動車税に上乗せするというもので、燃費基準の達成度によって0~3%の税率が設定されている(ただし、2019年10月1日から2020年9月30日までの間の取得分については税率が1%分軽減)。また、車の所有者に毎年かかる自動車税は最大年4,500円減税される。エコカー減税の対象車種絞り込みなど縮小される分で財源を捻出するという。

今回の改正では、住宅については環境や安全・安心等に対応した物件の新築・リフォームを対象にしたエコポイント制度が創設されるが、車についてもエコカー優遇措置は継続され、環境性能の良い車であれば、10月以降に買ったほうがオトクな可能性は高い。

あとは、エコカー以外の車や中古車を含め、販売店によるキャッシュバックがどれくらいあるか次第なので、こちらもケースバイケースだと無難にお答えするしかないのが、もどかしいところだ。

今回の消費増税の影響は限定的?

第一生命経済研究所の試算によると、前述の軽減税率の導入等によって、単身世帯を含めた全世帯の家計に与える影響は年3万4000円。月額に換算すると、3,000円にも満たない金額である。

年齢階層別にみると、もっとも影響が大きいのは50代の約4万8000円。続いて40代の4万6000円、60代の4万2000円となっているが、増税幅が2%と前回増税に比べて小さいことと、食料品などが増税対象外となることから、影響は限定的との見方もある。

とはいえ、消費者からすれば、負担が増えることに変わりない。そこで、慌てて買いだめなどの行動を起こす前に改めて念押ししておきたいのは、モノの値段は需要と供給の関係で決まるという大原則だ。

つまり、欲しい人が増えて需要が高まれば値上がりし、需要が低くなれば値下がりするのである。今回も、増税以上に需給関係によって増税前の駆け込み需要で値上がりし、増税後の買い控えで値下がりする幅が大きければ、とくに何もすることはないはずだ。ただ、もともとあまり値下がりしないモノ。例えば、定期券や航空券、映画やアミューズメントパークのチケットなどは、増税前に買っておいたほうがいいだろう。

消費増税前にやっておきたい本当のこととは?

その上で知っておきたいのは、家計にマイナスの影響を及ぼすのは、消費増税ばかりではないという点である。2019年は、食料品や外食、各種サービスの値上げラッシュが続く。値上げの理由は、原材料費や人件費、物流コストの高騰だ。

こうなると、多少買いだめをしていてもキリがない。消費増税前に本当にやっておくべきことは、消費税率がアップする前に買っておくべきモノのオトク度をはかることではなく、根本的な家計の見直しをすること。それと同時に世帯収入をアップさせる方法も検討し、“合わせ技”でやりくりする方法を真剣に考えることである。

(文=黒田尚子/ファイナンシャルプランナー)