小手先の高ROEや高収益経営が企業を滅ぼす…短期投資家や金融機関を喜ばせるだけ

ファイナンスの怖さは、高ROEも低資本コストも工夫次第で簡単に「つくれる」こと、そしてその工夫が経営に副作用を及ぼしかねないことです。財務数値はよいのだが、資本が減りリスクが取りにくくなるなど、企業価値創造が困難になる企業が増える可能性も否めません。筆者はこのようなROEの“改善”を「悪いROE」と呼んでいます。つまり、表面上のROE改善です。

一方、キャッシュフローの拡大による企業価値の創造を伴うROE改善を「良いROE」と呼んでいます。いうまでもありませんが、企業は「良いROE」を目指すべきなのです。では、次にROEについて詳しくみていきましょう。

ROEを3つに分解する

ROEは当期純利益を自己資本で割ることにより算出されます。つまり、自己資本に対してどれだけの利益を生み出したのかという資本効率性の指標ということです。ですから、高ROEを投資家が求めるのは当然なことです。また、ROEはデュポン・システムという公式でも算出することができます。この公式では、ROEを以下のように3つの要素に分解するため、より詳細な分析が可能となります。

・ROE=売上高純利益率(当期純利益÷売上高)×総資産回転率(売上高÷総資産)×財務レバレッジ(総資産÷自己資本)

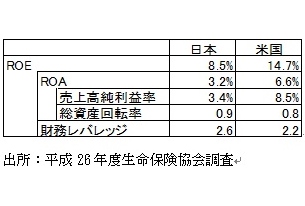

デュポン・システムによれば、利益率が高く、資産を効率的に活用して売り上げにつなげ、そして負債比率が高い企業のROEが高くなります。日本企業が米国企業と比較してROEが低いというのは、図表1が示す通りですが、その原因はデュポン・システムで明らかになります。

図表2が示す通り、日米企業を比較すると、日本企業の売上高純利益率が米国企業の半分以下であることがわかります。総資産回転率と財務レバレッジに関しては、日本企業が米国企業を上回っていますが、売上高純利益率にこれだけのギャップが存在すると、資産を売却して総資産回転率を改善したり、負債比率を高めて財務レバレッジを上昇させたりすることで、このギャップをカバーすることは簡単なことではありません。

実際、過去のデータを分析すると、ROEと営業利益率(営業利益÷売上高)の相関が非常に高く、利益率がROEに与えるインパクトが大きいことがわかります。結局のところ、本業が高い利益を生み出せば、その結果としてROEは高まるということなのです。資産売却にも負債額にもさすがに限度があるため、利益率の改善が伴わなければ、所詮一過性のROE改善に過ぎません。

図表2:日米企業のROEの比較

図表2:日米企業のROEの比較

Business news pick up

RANKING

11:30更新

関連記事