ふるさと納税したのに住民税が減っていない!「控除適用漏れ」がないか確認する方法

今回は、ふるさと納税分が住民税から控除されているかどうかをチェックする方法について、女性公認会計士コンビ、先輩の亮子と税務に強い後輩の啓子が解説していきます。

亮子「2018年の確定申告でふるさと納税を寄附金控除で処理してみました」

啓子「年末調整のみで済む会社員で、寄附先の数が一定以下であるなど、条件が整えば、確定申告の必要はありませんけれどね」

亮子「いずれの場合も、所得税が減るのは少しだけ。住民税からちゃんと控除されるのか、少し心配だなあ」

啓子「では今回は、ふるさと納税分が住民税から控除されているかどうか、チェックする方法をみてみましょう」

ふるさと納税をすると税金が減る?

ふるさと納税は好きな地域へ寄附をして、実質2000円の自己負担でその地域の特産品などの返礼品を受け取ることができる制度ですよね。寄附のためにいったん支払いをしますが、「寄附額-2000円」の金額が税金から差し引かれるために、実質的な負担は2000円になります。たとえば、1万円を寄附したら納付する税金が8000円減額されるというわけです。控除の対象となる税金は、所得税と住民税です。

ふるさと納税をする際には、通常、実質負担が2000円になる寄附額の上限額はいくらか、確認すると思います。これは、実質2000円負担にするにはいくらまでふるさと納税が可能かという額で、2000円を超えて自己負担しても良いという場合には、ふるさと納税でいくら寄附をしても構わないということです。

この上限額は年収や家族構成、住宅ローン控除などその他税金軽減制度を適用しているかによって異なりますので、ふるさと納税をする際には、それぞれの限度額を知ることが大切です。たとえば、住宅ローン控除を適用していて、納付する税金がそもそも少ない場合には、ふるさと納税によって軽減できる税金対象も少なく、限度額も低くなります。

条件が異なると、いくらふるさと納税の上限額が変わるのでしょうか。たとえば、年収500万円の独身会社員の場合、上限額は約6万円となります。一方、年収500万円の会社員で妻・18歳のこども1人を扶養している場合、上限額は約4万円となります。この目安はいずれも、その他税金の軽減制度を利用していない前提です。また社会保険料は年収×15%で試算しています。

同じ収入でも独身会社員のほうが、限度額は多くなります。扶養している妻・こどもがいる場合、配偶者控除や扶養控除などにより、納付する税額が少なくなり、ふるさと納税で軽減できる税金が減るためです。以前もこの連載で触れましたが、さまざまなふるさと納税のウェブサイトで、年収や家族構成などの条件を入力すると限度額がシミュレーションで簡単に試算することができます。

所得税が減ったかどうかはここを見ればわかる

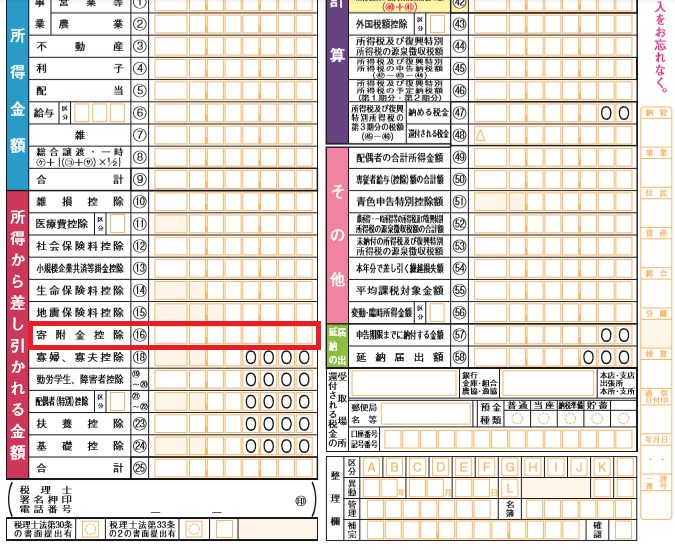

ふるさと納税をしたら、(1)確定申告をするか、(2)ワンストップ特例制度による手続が必要となります。確定申告をした場合には、所得税と住民税が減ります。一方、ワンストップ特例制度は確定申告が不要です。ワンストップ特例制度を利用した場合には、所得税が減らず、住民税のみが減額されます。なお、どちらの手続きをしたとしても、最終的な税金控除額は同額となります。確定申告をした場合に、所得税が減ったかどうか確認するには、確定申告書第一表の「寄附金控除」欄をチェックしてみてください。「寄附金-2000円」の金額が表示されていればOKです。

ただし確定申告書だけチェックしても、(寄附金-2000円)×所得税分しか税金が減ったことしか確認できません。実質2000円自己負担になっていませんよね。残りの税金は住民税から控除されることになります。

住民税が減ったかどうかは、ここを見ればわかる

住民税が減っているかどうかは、一般的な会社員の方であれば、会社から渡される住民税決定通知書で確認することができます。毎年5~6月頃に会社から受け取る横長の紙です。多くの会社では、みなさんの給与から住民税を差し引いて、代わりに各地域へ納付をしているので、会社へ通知書が届くようになっているのです。なお、給与から徴収して住民税を納付する方法を「特別徴収」といいます。

住民税の納付方法には、もうひとつ「普通徴収」という方法もあります。この方法で住民税を納付している場合には、個々人に通知書が届き、各個人で住民税を納付する必要があります。一般に会社が住民税を徴収して代わりに納付する特別徴収の方法が推奨されているため、何か理由がない限り、一般的な会社員であれば特別徴収の方法によって住民税を納付しています。

特別徴収の場合、ふるさと納税をした人に対して、地方自治体によっては通知書の摘要欄に「寄附金税額控除〇円」と記載してくれている場合があります。また、記載がない場合には、市区町村民税・都道府県民税の「税額控除欄」を確認してください。合計してみて、ふるさと納税分の住民税が減っているか確認することができます。

確定申告をした場合には、所得税で軽減された分の残りが減っているはずですし、ワンストップ特例制度の場合には、「寄附額-2000円」が控除されているはずです。なお、そのほか住宅ローン控除などの税額控除を受けている場合には、必ずしもふるさと納税の軽減額と一致しない場合があります。また、普通徴収の場合、通知書の「寄附金税額控除額」を確認すれば税金が減っているかチェックすることができます。過去に寄附金控除の適用漏れの例がありましたので、届いたらぜひ通知書をチェックしてみてくださいね。

亮子「これを機に、住民税決定通知書などにも目を通してみてほしいですね」

啓子「自分の税金は自分でチェックするしかありません」

亮子「以前、ふるさと納税について住民税からきちんと控除されていなかった、という話を耳にしたことがあるけれど、きちんと処理されていなかったり、過去の申告忘れがあったりする場合にはどうしたらいいの?」

啓子「それでは、それは次回に!」

(文=平林亮子/公認会計士、アールパートナーズ代表、徳光啓子/公認会計士)

Business news pick up

RANKING

5:30更新

関連記事