総返済額が200万円トク?住宅ローン「フラット35保証型」利用者急増の理由は低金利

マンションなどの住宅取得が増えず、住宅ローンの利用者数も低迷した状態が続いていますが、そんななか、前年比5割超の勢いで利用者が増えているローンがあります。それが、住宅金融支援機構が民間機関と提携して実施しているフラット35の保証型ローンです。

なぜ増えているのか――その最大の要因は金利の低さにあります。通常のフラット35買取型に比べると0.20%も金利が低いローンもあって、上手に活用すると35年間の総返済額では200万円近くもトクすることがあるのです。

だからこそ、利用者が増えているのですが、さて、フラット35保証型とはどんなローンなのでしょうか。

住宅ローンには変動型と固定型がある

住宅ローンには、変動型と固定型があり、変動型の代表格である変動金利型は、当初の金利は低いのですが、借入後に市中の金利が上がると住宅ローン適用金利もアップ、返済額が増額されるリスクがあります。

それに対して、固定型は5年や10年などの当初の一定期間、あるいは完済までの全期間金利が確定している住宅ローンの総称です。なかでも、フラット35は最長35年間、完済までの金利が確定している、全期間固定金利型の住宅ローンです。

変動金利型に比べると金利水準がやや高いのですが、借入後に市中の金利が上がっても影響を受けることはなく、返済額は変わりません。利用者としては安心して資金計画を立てることができます。

フラット35には買取型と保証型がある

ひとくちにフラット35といっても、実は2つのタイプがあります。

ひとつは、民間金融機関が個人に融資した債権を、住宅金融支援機構が買い取る買取型です。毎月、月末に住宅金融支援機構が民間機関に対して金利を提示、民間機関ではそれに一定の手数料を乗せて翌月の金利を決定します。融資額などの諸条件は住宅金融支援機構が決定します。

住宅金融支援機構が債権を買い取ってくれるので、民間機関にとっては貸し倒れなどのリスクがない反面、金利がある程度決まっているので、利ざやを稼ぐといううま味に欠けます。融資の枠組みも住宅金融支援機構が決めるので、金融機関の特徴を出しにくいという面もあります。ですから、民間機関ではあまり積極的に勧めずに、自行のプロパーローンの審査に通りにくいお客にだけ勧めるという金融機関もあるといわれるほどです。

この買取型は、三菱UFJ銀行を除く大手銀行をはじめ、ほとんどの地方銀行、信用金庫、労金、JAバンクなどが取り扱っています、取扱い機関は300社を超えます。

保証型を実施しているのはまだ6社だけ

それに対して、保証型というのは、民間機関が実施する個人向け融資を住宅金融支援機構が保証する仕組みです。買取型と違って、金利などの諸条件は民間機関が独自に決めることができます。民間機関にとっては、リスクはあるものの、自社の特徴などに合わせて独自の金利、融資条件などを設定できるので、他社との差別化を図りやすくなります。

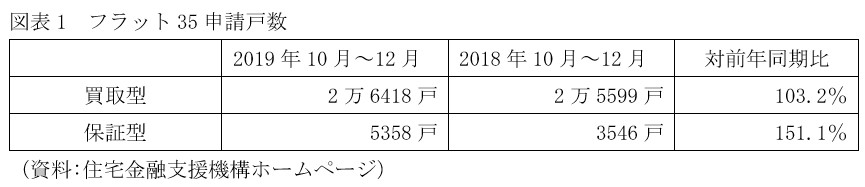

2020年2月現在、このフラット35保証型を実施しているのは、日本住宅ローン、アルヒ、財形住宅融資、広島銀行、クレディセゾン、住信SBIネット銀行の6社だけです。6社だけなのですが、図表1にあるように、急速に取扱い件数が増えています。2019年10月から12月までの四半期の申請件数は5358戸で、前年同期の3546件に比べ51.1%も増えています。

一方、買取型は前年比3.2%の増加に止まっています。フラット35全体では前年同期比9.0%の増加なのですが、その大半を保証型が支えているといっていいでしょう。

フラット35の金利は過去最低水準からやや上昇

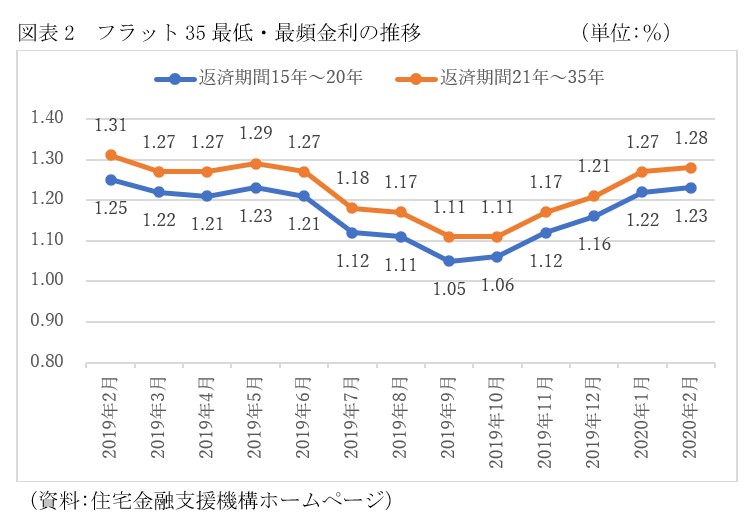

このフラット35の金利は金融機関、返済期間によって異なります。フラット35は原則的に返済期間15年~35年ですが、15年~20年の金利がやや低く、21年~35年はやや高くなっています。図表2にあるように、買取型の2020年2月の35年返済の金利をみると、最も多くの機関が採用しているのが1.28%です。

返済期間35年の最低金利は、2016年の日本銀行によるマイナス金利政策導入によって、2016年夏には1%を切って、初の0%台という過去最低金利を記録しました。その後、若干上がって、現在では1%台の前半の水準で推移しています。それでも、過去の金利水準に比べると超低金利水準であることは変わらず、たいへん魅力的な住宅ローンです。

フラット35保証型だと最大で0.20%低くなる

それに対して、フラット35保証型の金利がどうなっているのか、図表3に、これまでのフラット35取扱い件数が最も多いアルヒの金利を紹介しておきました。そのアルヒのフラット35保証型で、まず注目しておきたいのが、自己資金が1割以上必要という点です。フラット35買取型は、自己資金ゼロでも利用が可能です。自己資金が1割未満だと、自己資金が1割以上ある人に比べると金利が高くなるのですが、買取型は自己資金がなくてもOKなのです。

それに対して、アルヒの保証型は1割以上の自己資金が必要で、自己資金割合によって金利が異なっています。自己資金割合が高いほど、信用力があるとして金利を低く設定、優遇しています。このあたりが、独自に条件を設定できるフラット35保証型の特徴のひとつといっていいでしょう。

最も金利が低いのは、自己資金が4割以上ある人で、年利1.08%となっています。先にみたように、フラット35買取型の最低金利は1.28%ですから、それより0.20%も低い金利が設定されているのです。

35年間の総返済額は159万円以上も軽減される

0.20%の金利差など知れている――そう思う人がいるかもしれませんが、決してそんなことはありません。借入額4000万円、返済期間35年の場合で金利別の返済負担の違いを試算したのが図表4です。フラット35買取型の1.28%だと、毎月返済額は11万8208円で、35年間の総返済額は約4965万円です。

それに対して、自己資金4割以上を用意できれば、金利は1.08%に下がって、毎月返済額は11万4411円にダウンします。月々4000円近く、年間にすれば4.5万円ほど負担が軽減されます。35年間の総返済額は約4805万円ですから、1.28%に比べると159万円以上も返済負担が軽減されるのです。

軽減分を返済期間短縮に向ければさらにトクできる

金利が低くなる分、返済期間を短くしてはどうでしょうか。このケースでみると、返済期間を34年にして1年間短縮すると、毎月返済額は11万7181円で、買取型の1.28%の35年返済の毎月返済額11万8208円より、月額1000円近く少なくてすみます。

34年間の総返済額は4780万9848円で、1.28%の35年返済に比べると約184万円も負担が軽減されます。しかも、わずか1年とはいえ、返済期間が短くなるという精神的な安心感もあります。もう少し負担が増えても大丈夫というのであれば、2年、3年と短縮期間を増やしていけば、総返済額を大幅に軽減でき、早く完済できるという安心感も高まります。

フラット35Sと組み合わせれば、さらに金利が低下

このフラット35保証型の金利の低さをフル活用するため、フラット35Sと組み合わせてはどうでしょうか。

フラット35Sというのは、省エネルギー性、耐震性、耐久性・可変性、バリアフリー性のうちいずれかの条件を充たせば、当初5年間または10年間の金利が0.25%引き下げられる制度です。

フラット35保証型に、このフラット35Sを組み合わせれば、1.08%-0.25%で0.83%と、0%台での利用が可能になります。フラット35Sの条件はそう難しいものではなく、フラット35利用者の9割前後が適用を受けています。ぜひとも上手に活用していただきたいものです。

(文=山下和之/住宅ジャーナリスト)

Business news pick up

RANKING

17:30更新

関連記事