50歳を過ぎて、60歳も近くなってくると住宅の購入、買い換えは難しいと考える人がほとんどではないでしょうか。しかし、実際にはそんなことはありません。50歳代の人でも買ったり、建てたりしている人は少なくありません。なかには60歳代で買い換えている人もいます。60歳になったからといって諦める必要はないのです。

年配になるほど住宅ローンを借りにくくなる

年齢が高くなってくると、マイホームの夢を諦めたり、買い換えをためらう人が少なくありません。いつまで働き続けることができるのか、住宅ローンを借りられるのかといった不安から、マイホーム取得に踏み切る人が減少するのが現実のようです。50歳代になると管理職定年制などで年収が下がったりしますし、定年後も再雇用で働けるといっても、収入は半減以下になるのがふつうです。しかも、住宅ローンには年齢制限があって、高齢になるほど借りにくくなるという問題もあります。

多くの金融機関では、「完済時満80歳未満」という条件を設けています。44歳以下であれば、最長の35年返済を利用できますが、50歳だと29年、55歳だと24年、60歳だと19年までに限定されます。利用できる返済期間が短くなれば、それだけ毎月返済額が増えます。その一方で年収が減少すれば、返済が苦しくなるのは間違いありません。

二次取得者の平均年齢は50歳代後半が多い

そのため、購入をためらったり、諦める人が多いのですが、実際には比較的年齢が高くなっても、購入したり、買い換えたりする人が少なくないのです。

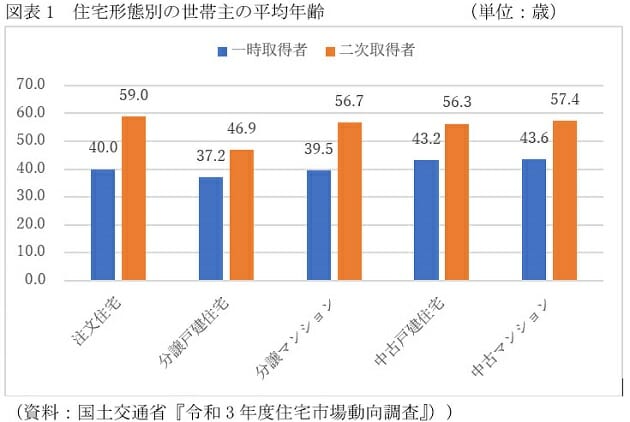

図表1は、国土交通省の『令和3年度住宅市場動向調査』から、住宅の形態別に初めての購入である一次取得者と、買い換えなどの二次取得者の平均年齢をまとめたものです。たしかに、一次取得者は最も若い分譲戸建住宅が37.2歳で、分譲マンションは39.5歳ですが、注文住宅、中古住宅などは40歳代です。この平均年齢なら最長35年の住宅ローンを利用できますから、ゆとりを持って資金調達できそうです。

それに対して、二次取得者をみると、注文住宅は59.0歳と60歳に近く、分譲マンション、中古戸建住宅は56歳代、中古マンションは57歳代になっています。平均でこれですから、なかには60歳になってから買い換えている人もかなりいるのではないかと推測されます。

5割前後以上の自己資金を用意すれば大丈夫

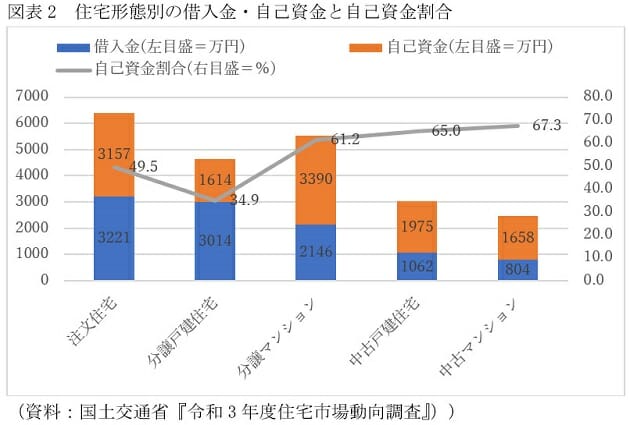

とはいえ、年齢が高くなれば先に触れたように住宅ローンを組みにくくなるのもまた事実ですから、その分、自己資金を多くする必要があります。そこで、実際の自己資金と借入金の資金構成をみると図表2のようになっています。取得者の年齢が最も高い注文住宅では3221万円の借入額に対して自己資金が3157万円ですから、自己資金割合は49.5%です。分譲マンションや中古戸建住宅、中古マンションでは自己資金割合が60%を超えています。

最近は中古住宅の価格が大幅に上昇しているため、手持ち物件が購入時の価格以上で売れるケースが増えています。不動産仲介の大手や中堅が加入している不動産流通経営協会の調査によると、2021年度に買い換えを行った人のうち、売却差額がプラスになっている人が37.5%だったそうです。2015年度にはその割合は20.5%でしたから、プラスになる人がジワジワと増えています。

自己資金が多ければ返済負担率を低くできる

購入価格より高い価格で売却できれば、住宅ローンの残高があったとしても、残高を一括返済しても手元にかなりの資金が残るはずです。それを自己資金に回すことができるので、資金繰りもかなり楽になります。最初の購入から一定の年月が経過していれば、その間に蓄えもできているでしょから、それを加えれば購入価格の半分からそれ以上の自己資金を用意できるという人が多くなっているのです。

先の国土交通省の調査では、注文住宅の借入額の平均は3221万円ですから、金利1%とした場合の返済額は、返済期間35年で9万924円です。年齢によって利用できる返済期間が短くなるので、返済期間30年なら10万3600円、25年なら12万1390円、20年なら14万8131円、15年なら19万2775円に増えます。

それに対して、注文住宅の二次取得者の平均年収は941万円ですから、15年返済の19万円台でも年収に占める年間返済額の割合を示す返済負担率は24.6%にとどまります。

中古住宅なら借入額1000万円前後ですむ

通常、金融機関の審査における返済負担率の上限は35%ですから、24.6%ならかなりゆとりを持って返済することが可能なはずです。比較的年齢が若く、25年返済を利用できる人なら、年収941万円だと返済負担率は15.5%まで下がります。

中古住宅なら、格段に返済が楽になります。図表2にあるように、中古戸建住宅でも借入額は平均1067万円で、中古マンションであれば804万円と1000万円を切っています。その結果、804万円の借入額なら30年返済だと2万5859円で、25年返済が3万300円、20年返済が3万6975円、15年返済が4万8118円ですから、年収が多少下がったとしても、返済負担にはかなりのゆとりがあるはずです。

早めにマイホームを取得しておけば、このように買い換えの資金計画はかなり楽になります。若いうちに苦労してマイホームを取得するだけの価値は十分にあるということでしょう。

リ・バース60なら利息返済だけで借り入れ可能

とはいえ、さまざまな事情でマイホームを買えないままに年をとってしまったという人も少なくないはずです。売却資産がなければ、当然自己資金が少なくなり、ローンの負担が重くなって、マイホームの購入は簡単ではなくなります。年齢が高く、利用できる返済期間が短くなればなおさらです。

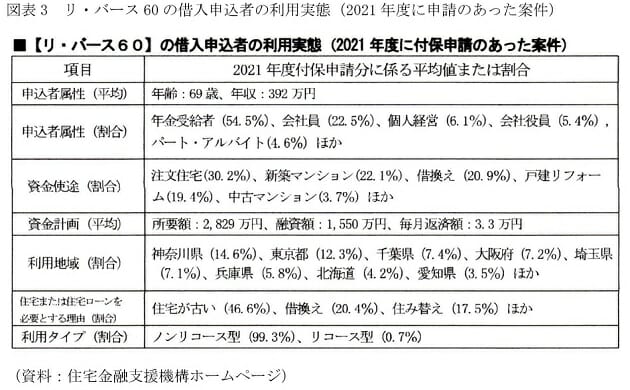

そんな場合には、高齢者向けの住宅ローンを利用する手もあります。たとえば、住宅金融支援機構の「リ・バース60」がその代表格です。これは、原則的に60歳以上の人を対象にしたリバースモーゲージ型の住宅ローンで、最大の特徴は毎月の返済が利息分だけでOKという点にあります。利息支払いだけですから、元金は減らないことになりますが、その元金は利用者が亡くなったときに相続人が一括返済する仕組みです。現金があればそれでいいですし、現金を用意できない場合には担保となっている物件を売却して一括返済します。

借入後に不動産価格が下がって元本割れになっていれば、不足分を補てんする必要がありますが、「ノンリコース型」を選択しておけば、売却代金以上の返済を求められることはないので、相続人も安心です。実際に、図表3にあるように、99.3%とほとんどの人がこのノンリコース型を利用しています。

年金受給者でも注文住宅や新築マンションの取得が可能

このリ・バース60、どんな人が利用しているのかをみると、年金受給者が54.5%と半数を超えています。次いで会社員が22.5%で、なかには4.6%とはいえパート・アルバイトで買っている人もいます。60歳を超えて収入が減っても、諦めずに買ったり、建てたりしている人が多いのです。資金使途をみると、注文住宅が30.2%、新築マンションが22.1%と新築物件を手に入れている人が半数を超えています。

現在マイホームを持っている人なら、かなりゆとりをもって買い換えを実行できるでしょうし、そうでない場合にはリ・バース60を利用する手もあります。60歳を過ぎても諦める必要はないのです。

(文=山下和之/住宅ジャーナリスト)

RANKING

RELATED POSTS

ニューアングル