マンションは建築後の経過年数が長くなるほど、原則的に価格は安くなります。ですから、その分購入後のローン返済額が軽くなるのですが、注意が必要なのは管理費と修繕積立金などのランニングコスト。建築後の経過年数が長くなるほどランニングコストの負担が重くなるので、その点を踏まえて購入後の家計を考える必要があります。

中古マンションなら返済負担は新築の半分程度に

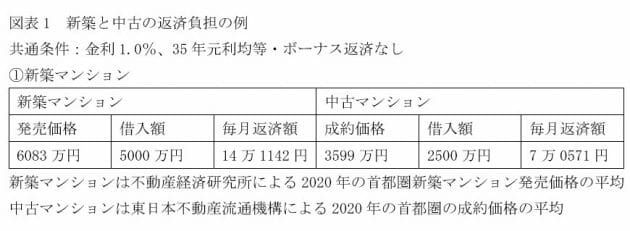

このところ新築・中古ともにマンション価格が上がっていますが、新築と中古の価格差はほとんど変わりません。不動産経済研究所の調査によると、5年前の2016年の首都圏新築マンションの発売価格の平均は5490万円で、東日本不動産流通機構による成約価格の平均は3049万円でした。両者の差は2441万円です。それに対して2020年の平均は新築が6083万円で、中古が3599万円です。その差は2484万円で、5年前とほとんど変わっていません。

これだけの差がありますから、中古マンションなら新築マンションに比べて購入後のローン負担が格段に軽くなります。いずれも自己資金が1000万円ほどあるとすれば、住宅ローンの返済計画は図表1のようになります。新築マンションは5000万円の借入れが必要で、毎月の返済額は14万円台ですが、中古は2500万円の借入れですむので、返済負担は7万円強です。中古なら、新築の半分の負担ですむ計算です。

必要なリフォーム費用も資金計画に盛り込んでおく

しかし、ローン負担が軽くなると安心してばかりはいられません。建築後の経過年数の長い、いわゆる築深マンションは、その分、取得時のリフォーム費用などのイニシャルコストが高くなりますし、購入後の管理費・修繕積立金のランニングコストも高くなるのです。

リフォーム費用については、どこまで何をやるのかによって大きく異なりますが、少なく抑えても築10年で10万円~50万円、築15年で50万円~150万円、築20年で150万円~250万円、築25年で250万円~350万円程度をみておく必要があります。これに間取り変更や断熱リフォームなどを加えるとさらに高くなります。いずれにしても、築年数が長くなるほど、必要なリフォーム費用も多くなってしまうわけです。

最近はそのリフォーム費用も住宅ローンと一体的に借入れできるローンが増えているので、リフォームするならあらかじめ見積もりをとって、購入費用とリフォーム費用の合算で住宅ローンの返済額を把握しておく必要があります。

築深物件ほどランニングコストが高くなる傾向に

リフォーム費用は基本的に購入時に1回きりかかる費用ですが、管理費や修繕積立金は所有している限りついて回りますし、物価や建築費の上昇などによって、一定期間後には高くなる可能性があります。その負担をシッカリと頭に入れておく必要があります。

図表2は東日本不動産流通機構による、建築年次別の管理費と修繕積立金の金額を棒グラフにまとめたものです。2019年建築のマンションは、月額管理費が1万7634万円で、修繕積立金が6702円の合計2万4336円ですが、建築後の経過年数が長いと、それ以上の負担になることが少なくありません。管理費は年々ジワジワと高くなっていますから、建築後の経過年数の長い物件ほど最新のマンションより安いのですが、修繕積立金は経過年数が長くなるとむしろ高くなります。経過年数が長いと老朽化が進みますから、それに対応して多額の修繕積立金が必要になり、修繕積立金が増えるのです。

その結果、2008年完成のマンションでは、月額のランニングコストは2万8309円で、2019年より4000円近く負担が重くなります。

中古は毎年購入価格の1%以上の負担がついてくる

しかも、築深物件は購入価格が安くすむ分、負担感が重くなる傾向が否めません。ハッキリいって、新築マンションを取得する人に比べて、中古マンション購入者の年収は少ないため、負担感が重くなってしまうのです。

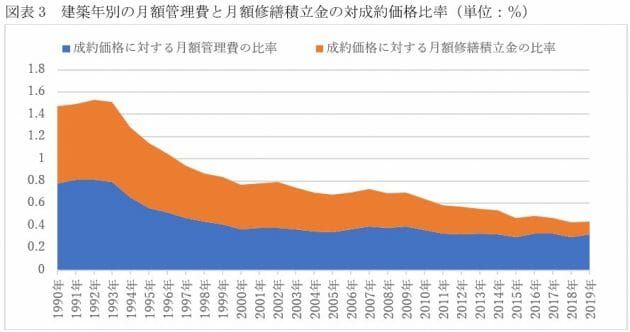

図表3は、成約価格に対する管理費と修繕積立金の比率を、建築年次別にまとめたものです。一見してわかるように、建築後の経過年数の長い築深物件では、毎年成約価格の1%以上のランニングコストがかかります。

たとえば、1992年完成の築30年近い物件だと、年間では管理費が成約価格の0.81%、修繕積立金が0.72%で、合計1.53%のランニングコストがかかるのです。それに対して、2019年に完成したマンションの場合、成約価格が高くなっているだけに、この比率はかなり低くなります。管理費が成約価格の0.32%で、修繕積立金は0.12%の合計0.44%です。

新築と中古では購入者の年収にも大きな違いが

購入価格に対する比率でみれば、築浅物件の0.4%台に対して、築30年近い築深物件は1.5%台ですから、負担感でいえば4倍近い格差という見方もできます。

住宅金融支援機構によると、2020年度にフラット35を利用して新築マンションを買った人の世帯年収の平均は789万円に対して、中古マンションを買った人は586万円で200万円以上の差があります。年収帯別では、中古マンションは400万円未満の人が35.1%と最も多く、次いで400万円以上600万円未満が31.4%で、年収600万円以上は33.5%と3人に1人程度にとどまっています。

それに対して、新築マンションでは年収400万円未満は11.8%にとどまり、年収600万円以上が56.1%と半数を超えています。

これだけの年収の違いがあると、ランニングコストの負担感は相当に違ってくるはずなので、十分に注意が必要です。

エリアや戸数規模でもランニングコストは異なる

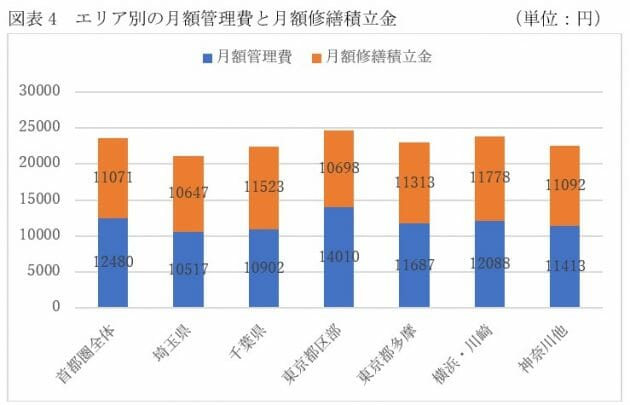

月額管理費、月額修繕積立金のランニングコストは、建築年次だけではなく、エリアや戸数規模によっても異なるので注意が必要です。

図表4にあるように、首都圏では東京都区部が最も高く、埼玉県、千葉県は比較的安くすみます。東京都区部では月額管理費と月額修繕積立金のランニングコストの合計は2万4708円に対して、埼玉県は2万1164円で、月額にして3549円、年間では4万円以上の差になりますから、馬鹿にできない負担の差です。

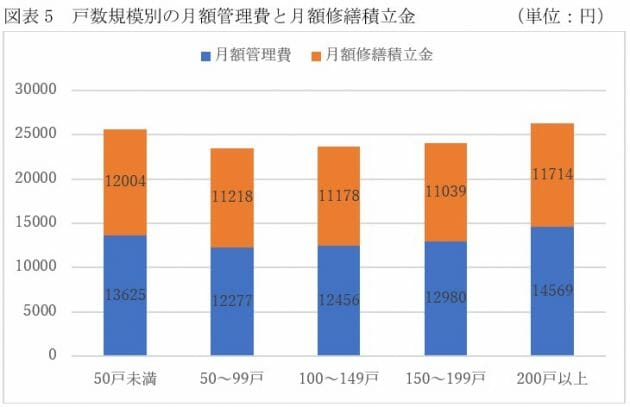

戸数規模別にみると、図表5にあるように、50戸未満の規模の小さいマンションと、200戸以上の規模の大きなマンションのランニングコストが高く、中規模クラスのマンションはやや安い傾向にあります。

規模にかかわらず、日常の清掃業務などの負担は欠かせませんから、規模の小さなマンションでは1戸当たりの負担は大きくなります。それが規模が大きくなるにつれ、スケールメリットから1戸当たりの負担は減りますが、200戸以上の大規模マンションになると、共用施設が充実し、管理サービスも充実、超高層マンションなどでは修繕積立金も高く設定せざるを得ないなどの事情で高くなります。

ランニングコストの違いも目配りしておく必要が

単に購入価格だけではなく、物件の条件によって月額管理費・修繕積立金のランニングコストに大きな違いがありますから、その点を頭に入れておかないと、購入後の家計負担に驚くことになりかねません。購入してから「こんなはずでは」ということになりかねません。マンションの購入を考えるときには、こうした違いも十分に考慮しておきたいところです。

(文=山下和之/住宅ジャーナリスト)

RANKING

RELATED POSTS

ニューアングル