新型コロナで保険のオンライン加入が増加…各社商品を徹底比較、選ぶ際の3つの注意点

5月上旬、5月6日までの予定だった緊急事態宣言が、すべての都道府県を対象に5月末までに延長された。今後はおおむね1週間ごとに専門家から意見聴取を行い、解除が可能かなどを検討していく見込みというが、3月2日から全国の小中高で休校が始まり、その前後でテレワークを導入する企業も増えた。大人も子どもも、すでに2カ月以上、引きこもりの生活が続いている。ストレスは相当だろうし、通常の生活に戻ることを切実に感じている人が大多数に違いない。

しかも本来、年度初めとなる4月から5月にかけては、新しいライフステージを迎える人が増える時期だ。進級・進学や就職、引っ越しはもちろん、結婚も春と秋がハイシーズン。それに実は離婚も3月が多い。年度末ギリギリまで配偶者の健康保険に加入でき、子どもがいれば、4月から転入できれば何かと都合が良いのだろう。

そして、ライフステージに変化が生じた場合、新しく保険に加入したり、見直したりする好機でもある。ところが新型コロナの感染が収まらない今、保険の対面販売ができない状態が続いている。しかし、その一方で、ネットを通じた保険加入者が増えているという。

今回は、ネットでの保険加入の現状とコロナ禍の現状における保険の加入・見直しのポイントをご紹介したい。

対面販売自粛で、オンラインでの保険相談や申し込みが急増

保険比較サイト「保険市場」を運営するアドバンスクリエイトが4月20日に最新の営業状況を発表した。同社では、新型コロナ感染拡大に伴って、3月18日より「オンライン保険相談サービス」を開始。オンライン生命保険の申し込みとともに急速に利用数が増えているという。

同サービスは、顧客が自宅のパソコンやスマートフォンなどから、対面せずに保険申込や相談等ができるというもの。4月中旬時点では、一日の総面談数の74.5%が同サービスの予約で占められた。同時に、オンライン生命保険の申込も1月以降右肩上がりで増え、4月度申込件数(一部少額短期保険を含む、主要生保14社の速報値)は、4月中旬時点で、すでに前年同日比336.1%となっている(※1)。

同じく複数の保険会社の商品を取り扱う乗り合い代理店(保険ショップ)としては、「保険見直し本舗」や「保険クリニック」などもオンライン相談サービスを開始している。

※1「新型コロナウイルス対策及びオンラインを主軸とした当社の営業状況について」(令和2年4月20日)株式会社アドバンスクリエイト

医療保険・死亡保険など、ネット生保の商品も好調

コロナ禍の状況下において、顧客からの問い合わせや申し込み件数が増加傾向にあるのは、乗り合い代理店だけではない。インターネットを主たるチャネルとする、いわゆるネット専業生保(以下、ネット生保)も好調で、全体的に追い風になっているようだ。

2008年4月に日本で初めてネット生保として登場した「アクサダイレクト生命」は、保険の申し込みから給付金請求手続きまで、すべてネットで迅速に完結する。取り扱い商品はネット生保の中で最も多く、多様なニーズに対応できるラインナップを揃えている。

同社によると、従来のコアな顧客層である30代後半~40代前半からの申込増はもちろん、20代や50代以上など、これまで相対的に少なかった年齢層からの申し込みが増加。医療保険だけでなく死亡保険や就業不能保険の申し込みも好調だという。

2016年2月からネット販売に参入した「SBI生命」は、後発だけに他のネット生保3社(アクサダイレクト生命、ライフネット生命、楽天生命)に比べて保有契約件数は少ない(2019年第3四半期の比較)。しかし、ネット専売ならではのシンプルな保障内容と割安な保険料で、定期保険、医療保険(終身型)、就業不能保険の3つを提供している。コロナ禍以降では、とりわけ昨年2019年4月に商品改定した「クリック定期Neo」が、1月以降、申込件数が増加。2020年4月の対前年同期伸び率は379%となった。また、2019年12月発売の「就業不能保険~働く人のたより~」も、ネット経由での販売が好調で月平均2割程度増加しており、全体でも堅調に推移している。

ネット生保といっても、それぞれ主力商品は異なる。一様に売れているわけではなさそうだが、おおむね医療保険やがん保険などの第三分野商品の比率が高い分、これらの商品への反応も大きいといえる。

ネットチャネルでの保険加入が急増した理由は?

筆者が「ネット上で医療保険などが売れている」という情報を耳にしたのは、3月上旬頃。国全体が自粛ムードで、事態がある程度落ち着くまでは、保険どころではないのでは? と思ったが、ネット生保各社に状況を確認したところ、やはり全体的に問い合わせや申し込みは増えているようだ。

ただ増加の理由は、単に新型コロナで不安感が高まったためだけとはいいがたい。もちろん、死亡保険や医療保険の加入が増加しているのは、新型コロナ感染拡大によって、死亡や医療リスクへの危機感が募った結果、自分や大切な人のために、万が一(死亡率からするともっと高確率だろうが)に備えて、保険加入への意向が強まったあらわれなのだろう。

しかし、それよりも大きいのは行動様式の変化だと考えている。というのも、これまでネット生保は、「携帯から」「夕方から夜間」での申込みが多かった。それが、今回の急増においては、「PCから」「昼間」での申込が目立つという。つまり、在宅勤務で多くの現役世代の在宅率がアップ。新型コロナへの不安と相まって、消費行動が保険加入へ動いたということなのではないだろうか。

いずれにせよ、保険に対してどちらかといえばネガティブなイメ―ジの強い年齢層にもニード喚起ができたのであれば、これに越したことはない。ただ問題は、本当に保険が必要な人に必要な分だけといった適正な保険加入ができているかどうかだ。

インターネットを通じた保険加入はわずか約3%

今、保険に加入あるいは見直しする場合、対面相談は難しいのが現状。そこで、選択肢として前述した「オンライン加入ができる乗り合い代理店」あるいは「ネット生保」で加入することになる。

さらに「ネットチャネルを持つ保険会社」から選ぶという方法もある。メットライフ生命やチューリッヒ生命、損保ジャパン日本興亜ひまわり生命など、外資系や中堅どころの国内生保では、主たるチャネルではないが、ネットによる保険販売を行う会社が少なくない。

オリックス生命は、ネット申込専用の定期保険やネット完結型の医療保険、がん保険を取り扱っているし、アフラック生命は、生保初のオンライン専用健康増進型医療保険を販売している。また、メディケア生命やネオファースト生命は、それぞれ住友生命、第一生命の子会社で、既存の営業職チャネルがメインの大手生保も子会社を通じてネット販売に参入しつつある。

業界としても、契約者のすそ野を広げるネットチャネルに期待を寄せているだろうし、コロナ禍が長期化すれば、注力せざるを得ない。

ただ、保険は目に見えない商品だけに、ネットチャネルで加入するのが不安だという人もいる。実際、ここ数年で保険に加入した人は対面販売が大多数だ。生命保険に関する実態調査(※2)によると、2013年以降の民保加入世帯(かんぽ生命を除く)について、加入経路(加入チャネル)を質問したところ、最も多いのが「生命保険会社の営業職員」(53.7%)で、半数以上を占めている。 次に多いのが「保険代理店の窓口や営業職員」(17.8%)で、「通信販売」は6.5%にとどまっている。しかも、このうち「インターネットを通じて」はわずか3.3%だ。

2006年調査(2001年~2006年に加入)と比較すると、ここ10年から20年ほどで、「生命保険会社の営業職員」(2006年調査66.3%)が減り、その分「保険代理店の窓口や営業職員」(同7.0%)が増えたといったところだろう。

※2「平成30年度生命保険に関する全国実態調査〈速報版〉(平成30年9月)」生命保険文化センター

ネットで保険に加入する場合のメリット&デメリットは?

では、保険はネットと対面のどちらで加入するのが良いか? 筆者の私見では、「保険に求めるニーズとスタンス次第」と考えている。

どういうことか、もう少し詳しくご説明するために、ネット生保等で保険に加入するメリット・デメリットを整理しておこう。

ネット生保等のメリットは、まず保険料が割安なこと。対面販売を主たるチャネルとしている保険会社に比べ、人件費や店舗運営費等がかからない分、保険料を抑えることができる。また、契約者自身が保障内容を選ぶ必要があるため、保障内容がシンプルでわかりやすい。インターネット環境さえれば、早朝夜間等を問わず、いつでも加入できるので、思い立った時に自分都合で手続きが進められる。そして、対面等の煩わしさがなく、「営業マンにアレコレ勧められて、言われるままに加入するのが心配」という人もじっくり検討できる。

一方でデメリットとなるのは、上記に挙げた内容のいくつかをメリットと捉えられない場合だろう。

例えば、契約者自身が保険内容を選べるということは、ある程度、保険のことを勉強して知識や情報を得ておく必要がある。また、商品や特約が絞られているので、さまざまなバリエーションの中から、オーダーメイドで保障設計したいという人には物足りないかもしれない。そして、いつでも申し込み等ができるのは良いが、その分、全部自分で手続きしなければならないのも難点となる。

つまり、前述の「保険に求めるニーズとスタンス次第」というのは、ネット生保等の特徴を十分理解した上で、保険に対して自分に必要な保障さえ提供してくれれば、過剰なオプションやサービスなどは不要と割り切れるかどうかということだ。

ネットで保険に加入する場合の注意点は?

最後に、ネットで保険に加入する際の3つの注意点について。まず1つ目は、自分の保険ニーズに合っているかを確認すること。これはチャネルを問わず、保険選びの大前提だが、ネットの場合、自分にとって何か必要か、ある程度自分で判断しなければならない。これがしっかりできていないと、新商品が出たとたん、そちらの方が良さそうに思えて、解約・乗り換えを繰り返すことになる。結局、ムダな保険料を払うことになりかねない。

ただ、オンラインで対面と同じように保険相談ができるサービスを提供している場合もあるし、ネット生保は業態の性質上、もともとコールセンターやチャットなど非対面の機能がかなり充実しているので積極的に利用しよう。

なお、新型コロナをきっかけに保険加入を検討したのであれば、不安や危機感から、過大あるいは保障を重複して保険に加入していることも考えられる。保険は中長期にわたるものだけに、ずっと保険料を支払っていけるかも考えておきたい。

続いて2つ目は、保険に過剰な期待はしないこと。保険に入っていれば安心というものではない。保険は、あくまでも保険会社との契約上成り立っている。その条件に合致しなければ一円もお金は受け取れない。どのような場合に保険金等が受け取れるのか、受け取れないのか、しっかり把握しておこう。保険に加入したら貯蓄できなくなったという場合も要注意である。備えは、「保険or貯蓄」ではなく「保険and貯蓄」で行うべきである。

そして3つ目は、複数の保険商品を比較する場合、保険料だけで選ばないこと。近年の傾向として、消費者の保険商品に対するコスト意識はシビアだ。しかし、競争が激化している医療保険やがん保険、就業不能保険など、第三分野商品を中心に、保障内容は一律ではない。保険料をチェックするなら、相対的に評価するのではなく、その保障内容に対して保険料が割安かどうかを判断することが肝心だ。

さらに、保険ランキング等で上位になっているからという理由で選ぶのもお勧めしない。筆者も選者の1人だったりするのだが、各商品のスペックを比較するのには役立つものの、自分に合っているかどうかは別物だからである。

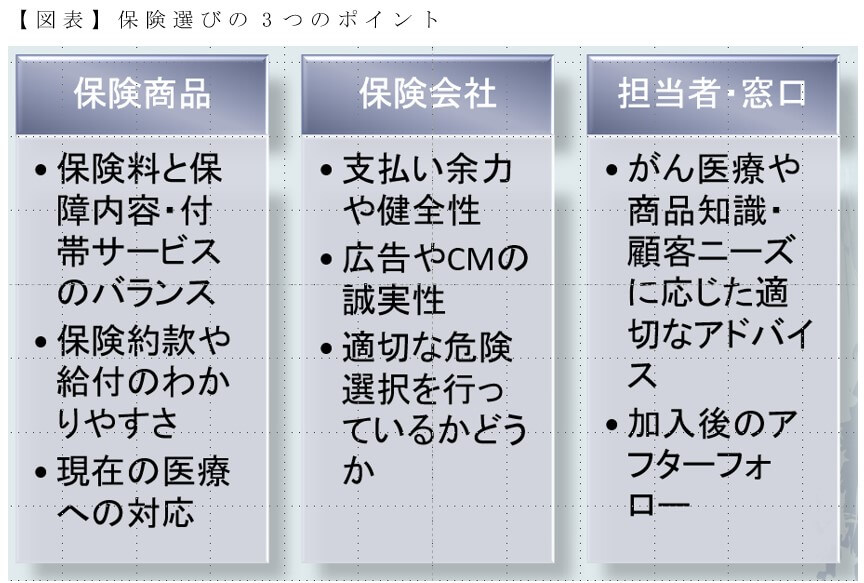

保険を選ぶポイントは、「保険商品」だけではない。あわせて「保険会社」や「担当者・窓口」の3つのバランスが取れているかが重要であることも知っておいていただきたい。

(文=黒田尚子/ファイナンシャルプランナー)

Business news pick up

RANKING

23:30更新

関連記事